Tin tức

Tin tức  Thông tin Coin

Thông tin Coin  Về chúng tôi

Về chúng tôi

Theo CoinDesk đưa tin ngày 20 tháng 1 năm 2024 (giờ địa phương), Tổng giám đốc Strategy, ông Phong Le, đã công khai chỉ trích cách các quy định vốn ngân hàng quốc tế theo chuẩn *Basel* đang áp dụng đối với *từ Bitcoin(BTC)*. Ông cảnh báo, nếu cơ chế gán “*từ rủi ro gộp cao*” như hiện tại không thay đổi, các ngân hàng chịu giám sát sẽ gần như không thể tham gia thị trường tài sản số một cách hiệu quả.

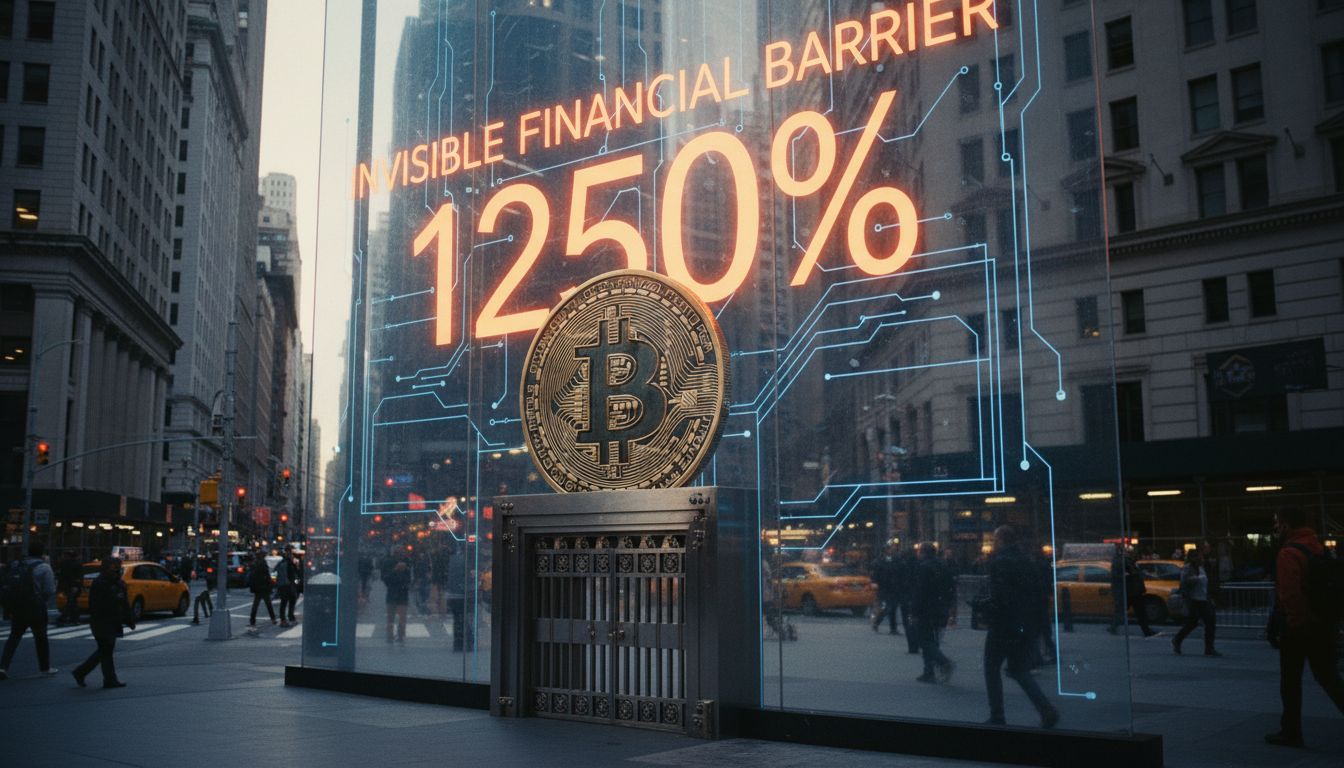

Ở tâm điểm tranh luận là một biểu đồ được chia sẻ trên mạng xã hội X. Biểu đồ này xếp *từ Bitcoin* vào nhóm “tiếp xúc với tiền mã hóa không có tài sản bảo đảm” và minh họa cách tiếp cận tiêu chuẩn kiểu Basel III, trong đó “hệ số rủi ro điển hình” của *từ Bitcoin* bị ấn định ở mức 1.250%. Trong cùng bảng, tiền mặt, vàng vật chất và trái phiếu chính phủ Mỹ lại được gán hệ số 0%, tạo ra sự tương phản rất rõ. Theo ông Phong Le, con số này không chỉ là ví dụ lý thuyết, mà đang vận hành như một “*từ hình phạt vốn*” thực sự, quyết định việc ngân hàng có dám nắm giữ *từ Bitcoin* hay không.

Ông Phong Le cho rằng đây không phải tranh cãi nội bộ của một quốc gia, mà là vấn đề mang tính cấu trúc. Ông nhấn mạnh, khung *Basel* được Ủy ban Basel gồm các ngân hàng trung ương và cơ quan quản lý của 28 khu vực tài phán xây dựng, đặt ra chuẩn mực toàn cầu về tỷ lệ vốn và hệ số rủi ro cho từng loại tài sản. Từ đó, hệ thống này mặc nhiên định hình cách các ngân hàng trên toàn thế giới – trong đó có Mỹ – tiếp cận tài sản số, đặc biệt là *từ Bitcoin*.

Song song, ông cũng chỉ ra mâu thuẫn giữa mục tiêu “dẫn đầu về tiền mã hóa” mà chính phủ Mỹ nhiều lần nhắc đến và thực tế quy định vốn đang siết chặt *từ Bitcoin*. Theo ông, nếu Washington thực sự muốn trở thành “thủ phủ crypto toàn cầu”, thì cách áp dụng chuẩn *Basel* đối với *từ Bitcoin* và tài sản số cần được xem xét lại. Bởi hiện nay, chính hệ số rủi ro quá cao đang khiến ngân hàng Mỹ gần như không thể xây dựng *từ Bitcoin* exposure một cách kinh tế.

Người đầu tiên làm dấy lên cuộc tranh luận là Jeff Walton, khi ông đăng trên X một dòng tóm tắt rất thẳng thắn về hệ số rủi ro theo *Basel III*: vàng 0%, cổ phiếu niêm yết 300%, *từ Bitcoin* 1.250%. Ông lập luận, nếu Mỹ thực tâm muốn trở thành “*từ crypto capital*”, thì phải thay đổi cách quản lý ngân hàng, bởi hiện giờ rủi ro đang bị “định giá sai lệch” nghiêm trọng. Nhìn vào so sánh này, *từ Bitcoin* đang bị xếp vào nhóm tài sản có rủi ro cao nhất, vượt xa cả cổ phiếu niêm yết lẫn cổ phần chưa niêm yết.

Trong biểu đồ được lan truyền, các loại tài sản được sắp xếp theo dạng bậc thang hệ số rủi ro: tiền mặt và tiền gửi tại ngân hàng trung ương ở mức 0%; vàng vật chất cũng 0%; trái phiếu chính phủ các nước phát triển (phát hành bằng đồng nội tệ) nằm chung nhóm 0%. Trái phiếu doanh nghiệp thuộc nhóm đầu tư được xếp trong khoảng 20–75%; nợ doanh nghiệp không có xếp hạng tín nhiệm là 100%; trái phiếu lợi suất cao (high-yield) lên 150%. Cổ phiếu niêm yết nằm trong khoảng 250–300%, cổ phần tư nhân từ 400% trở lên, và ở đỉnh tháp là *từ Bitcoin* với hệ số 1.250% bị cô lập.

Theo ông Conner Brown, Giám đốc chiến lược tại Viện Chính sách Bitcoin (Bitcoin Policy Institute), cấu trúc hệ số rủi ro như vậy khiến dịch vụ trung gian *từ Bitcoin* trong hệ thống ngân hàng trở nên “kinh tế học gần như bất khả thi”. Ông giải thích, ngân hàng phải trích lập vốn dựa trên mức độ rủi ro mà cơ quan quản lý gán cho từng loại tài sản; hệ số càng cao, chi phí vốn để nắm giữ tài sản đó càng phình to theo cấp số nhân.

Ông Brown cho biết, mức 1.250% gắn với *từ Bitcoin* tương đương với yêu cầu “1 USD vốn chủ sở hữu cho mỗi 1 USD tiếp xúc *từ Bitcoin*”. Nói cách khác, nếu ngân hàng muốn có 1 USD exposure với *từ Bitcoin*, họ phải dành ra đúng 1 USD vốn tự có để đáp ứng quy định – trong khi vàng lại được xem gần như tương đương tiền mặt, gần như không phát sinh chi phí vốn đáng kể. Điều này về thực chất là áp đặt mức “100% trích lập vốn” riêng cho *từ Bitcoin*, qua đó phong tỏa cấu trúc khả năng nắm giữ *từ Bitcoin* của ngân hàng.

Trong khi đó, ông Brown đặt câu hỏi: tại sao *từ Bitcoin* lại phải chịu một khung điều tiết khắc nghiệt hơn nhiều so với các tài sản truyền thống? Ông nhấn mạnh các đặc điểm như: *từ Bitcoin* giao dịch 24/7; lượng nắm giữ có thể kiểm chứng nhanh qua dữ liệu on-chain; nguồn cung cố định; khả năng thanh toán và quyết toán gần như tức thời trên phạm vi toàn cầu; và cơ chế hình thành giá minh bạch trên sàn mở. Theo quan điểm của ông, các thuộc tính này lẽ ra là lợi thế về quản trị rủi ro và hiệu quả thị trường, nhưng thay vì khai thác, khung *Basel* lại đẩy *từ Bitcoin* vào góc “tài sản cực kỳ rủi ro”, triệt tiêu động lực để ngân hàng cung cấp các dịch vụ như lưu ký, thanh toán hay môi giới *từ Bitcoin*.

Ông Brown còn cho rằng, tác động của quy định này vượt xa phạm vi bảng cân đối kế toán của ngân hàng. Hệ số rủi ro quá cao đang “đẩy hoạt động ra khỏi hệ thống ngân hàng và trôi dạt sang các tổ chức phi ngân hàng, hoặc các khu vực pháp lý ngoài khơi (offshore)”. Khi đó, những chức năng đáng lẽ nằm trong khuôn khổ giám sát chặt chẽ – như lưu ký và trung gian *từ Bitcoin* – lại chuyển sang các chủ thể ít bị kiểm soát hơn, có nguy cơ khiến rủi ro hệ thống và mức độ bảo vệ nhà đầu tư tệ hơn so với kịch bản ngân hàng chính thống tham gia.

Nếu tình trạng này kéo dài, ông cảnh báo các ngân hàng và định chế tài chính Mỹ có nguy cơ tụt hậu trong cuộc đua toàn cầu. Trong bối cảnh một số nước châu Âu và châu Á bắt đầu tinh chỉnh quy định ngân hàng quanh *từ Bitcoin* và tài sản số, việc Mỹ tiếp tục duy trì chi phí vốn kém hiệu quả có thể khiến các tổ chức trong nước bỏ lỡ cơ hội mở rộng điểm chạm với thị trường *từ Bitcoin*. Khi đó, việc không điều chỉnh lại hệ số rủi ro dành cho *từ Bitcoin* chẳng khác nào Mỹ tự rời bỏ tham vọng trở thành trung tâm tài chính crypto toàn cầu.

Tại thời điểm bài viết được xây dựng lại, *từ Bitcoin* đang giao dịch quanh vùng 67.857 USD (tương đương khoảng 98,28 triệu đồng). Nhiều nhà đầu tư chú ý xem *từ Bitcoin* có giữ vững được đường trung bình động hàm mũ (EMA) 200 tuần trên đồ thị tuần hay không. Yếu tố kỹ thuật này, kết hợp với các biến số thể chế như quy định vốn kiểu *Basel*, cho thấy thị trường *từ Bitcoin* đang đứng trước một bước ngoặt về cấu trúc, chứ không chỉ đơn thuần là dao động giá ngắn hạn.

Cuộc tranh luận hiện tại làm lộ rõ câu hỏi cốt lõi: *từ Bitcoin* sẽ được định vị thế nào trong khung quy định vốn ngân hàng toàn cầu? Nếu hệ số rủi ro với *từ Bitcoin* được xem xét lại, cánh cửa cho ngân hàng bước vào thị trường tài sản số có thể sẽ mở rộng. Ngược lại, nếu cơ quan quản lý tiếp tục duy trì lập trường thận trọng, “bức tường 1.250%” đối với *từ Bitcoin* nhiều khả năng sẽ tồn tại lâu dài.

bình luận: Cách thiết kế và điều chỉnh hệ số rủi ro dành cho *từ Bitcoin(BTC)* dưới khung *Basel* không chỉ là câu chuyện kỹ thuật, mà đang trở thành yếu tố quyết định năng lực cạnh tranh của các trung tâm tài chính quốc tế trong kỷ nguyên tài sản số.

Bình luận 0