Tin tức

Tin tức  Thông tin Coin

Thông tin Coin  Về chúng tôi

Về chúng tôi

Mỹ siết chặt *quy định Stablecoin*, phát hành giống ngân hàng, thị trường chuẩn bị đổi luật chơi

Theo CoinDesk đưa tin ngày 19 (giờ địa phương), các cơ quan quản lý tài chính hàng đầu của Mỹ đang gia tăng kiểm soát đối với *Stablecoin*, khi đề xuất quy tắc mới buộc đơn vị phát hành phải tuân thủ nghĩa vụ tương tự ngân hàng. Động thái này được xem là bước ngoặt có thể tái định hình toàn bộ thị trường *Stablecoin*.

Mỹ yêu cầu phát hành Stablecoin tuân thủ chuẩn ngân hàng về KYC/AML

Dựa trên quy định hướng dẫn thực thi Đạo luật GENIUS, Cục Dự trữ Liên bang Mỹ (Fed) cùng Bộ Tài chính và các cơ quan giám sát tài chính chủ chốt đã công bố dự thảo quy tắc mới đối với các công ty phát hành *Stablecoin*. Theo đó, tổ chức phát hành sẽ không còn được xem là đơn thuần là “bên phát hành token” mà sẽ bị đối xử như một “tổ chức tài chính” trong hệ thống truyền thống.

Theo dự thảo, mọi đơn vị phát hành *Stablecoin* bắt buộc phải đáp ứng đầy đủ quy trình *KYC* (xác minh danh tính khách hàng) và *AML* (chống rửa tiền). Cụ thể, cơ quan quản lý nhấn mạnh ba nghĩa vụ chính:

- Xác minh danh tính khách hàng khi mở tài khoản hoặc sử dụng dịch vụ

- Ghi nhận, lưu trữ các thông tin nhận diện như họ tên, địa chỉ và dữ liệu liên quan

- Đối chiếu danh sách trừng phạt, danh sách liên quan khủng bố và tài trợ khủng bố

Các yêu cầu này tương đương chuẩn mực đang áp dụng cho ngân hàng, công ty chứng khoán và nhiều định chế tài chính truyền thống khác.

bình luận: Nếu quy tắc này được áp dụng triệt để, ranh giới giữa tổ chức phát hành *Stablecoin* và ngân hàng số thực thụ sẽ ngày càng mờ dần, mở đường cho việc “ngân hàng hóa” các nhà phát hành lớn.

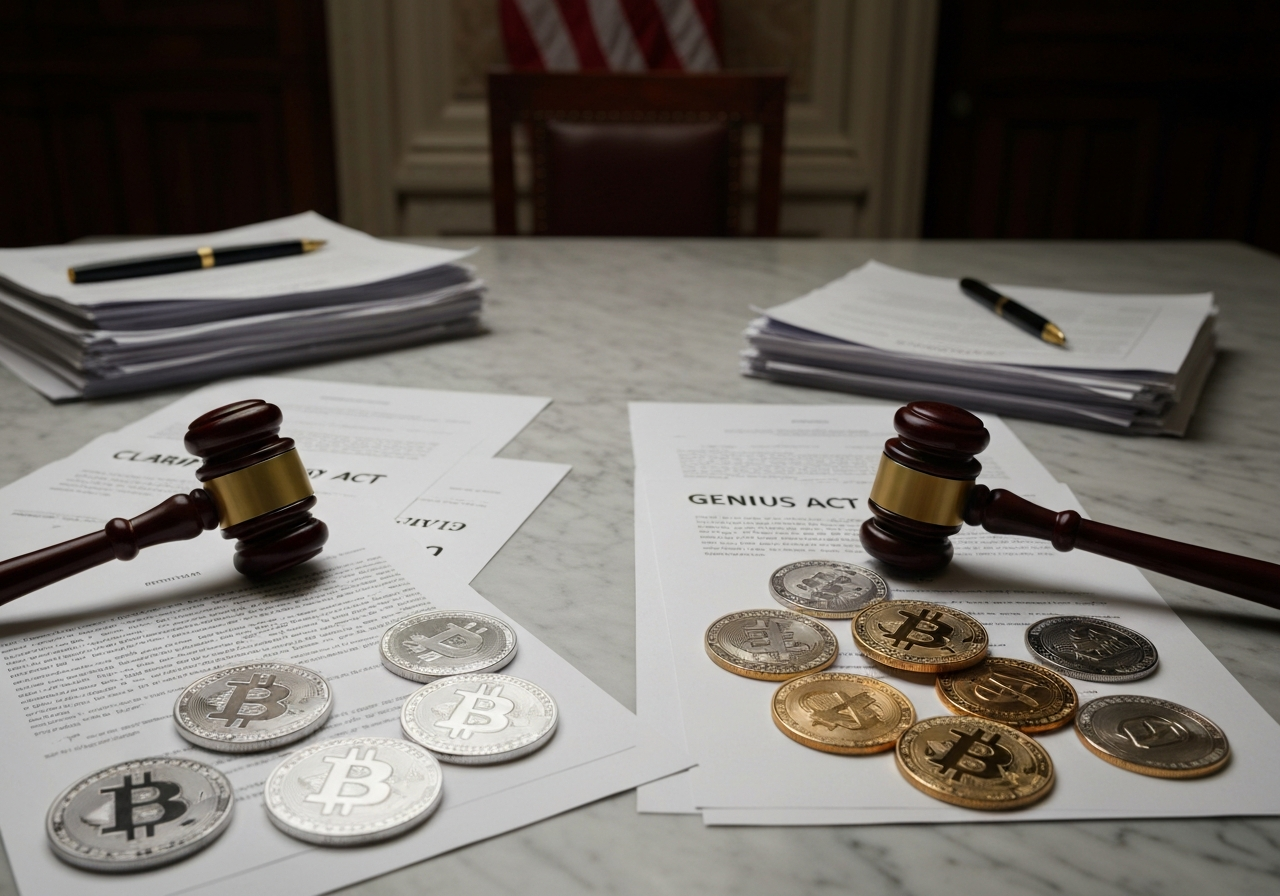

Đạo luật GENIUS bước vào giai đoạn áp dụng, 60 ngày lấy ý kiến thị trường

Đề xuất mới được công bố dưới dạng “thông báo đề xuất xây dựng quy tắc (NPRM)”, tức là vẫn ở giai đoạn lấy ý kiến trước khi ban hành chính thức. Ngoài Fed, thông báo lần này có sự tham gia đồng ký của Văn phòng Kiểm soát Tiền tệ (OCC), Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC), Cơ quan Quản lý Liên hiệp Tín dụng Quốc gia (NCUA) và Bộ Tài chính Mỹ.

Các cơ quan này đã bắt đầu bước vào giai đoạn lấy ý kiến công khai trong vòng 60 ngày. Trước đó, ngay ở vòng tham vấn sơ bộ vào năm ngoái, đã có khoảng 450 ý kiến gửi về, cho thấy mức độ quan tâm rất lớn của ngành công nghiệp tài sản số, giới ngân hàng cũng như các tổ chức đầu tư truyền thống.

Song song với đó, Mạng lưới Chống tội phạm Tài chính thuộc Bộ Tài chính (FinCEN) cũng đang xúc tiến riêng một gói siết chặt *quy định Stablecoin* về chống rửa tiền. Sự kết hợp này được giới phân tích nhìn nhận là nỗ lực xây dựng một khung pháp lý nhiều tầng, bao phủ gần như toàn bộ hoạt động phát hành và lưu thông *Stablecoin* tại Mỹ.

bình luận: Mô hình nhiều lớp này có thể trở thành chuẩn mực mà các quốc gia khác tham khảo khi xây dựng luật cho *Stablecoin* và tiền mã hóa nói chung.

Cạnh tranh giữa tài chính truyền thống và công ty crypto bước vào giai đoạn mới

Hiện tại, thị trường *Stablecoin* vẫn chủ yếu do các doanh nghiệp crypto dẫn dắt, với những cái tên quen thuộc như Tether với đồng Tether(USDT) và Circle với đồng USD Coin(USDC). Tuy vậy, ngày càng nhiều tổ chức tài chính truyền thống đang tìm cách tham gia, nhất là khi khung *quy định Stablecoin* trở nên rõ ràng hơn.

Một trọng tâm trong lộ trình mới là mô hình “tổ chức phát hành Stablecoin thanh toán được cấp phép (PPSI)”. Khi cơ chế PPSI vận hành đầy đủ, cạnh tranh trên thị trường dự kiến sẽ chuyển mạnh sang yếu tố “tuân thủ quy định” và “uy tín thể chế”. Các ngân hàng, tổ chức thanh toán được quản lý chặt có thể tận dụng thương hiệu, giấy phép và khả năng tuân thủ để tham gia phát hành *Stablecoin* cạnh tranh trực tiếp với các công ty crypto thuần túy.

bình luận: Nếu phát hành *Stablecoin* trở thành “sân chơi có giấy phép”, các doanh nghiệp Web3 nhỏ lẻ có thể buộc phải liên kết với ngân hàng hoặc định chế lớn, thay vì tự phát triển mô hình phát hành riêng.

Lo ngại “vùng xám” ở thị trường thứ cấp Stablecoin

Dù vậy, nhiều tiếng nói lo ngại cho rằng dự thảo vẫn để ngỏ một “vùng xám” lớn ở thị trường thứ cấp – nơi *Stablecoin* được giao dịch, hoán đổi, cho vay hoặc sử dụng làm tài sản thế chấp trên các sàn giao dịch và giao thức DeFi.

Thành viên Hội đồng Thống đốc Fed, ông Michael Bar (Michael Barr), cảnh báo rằng hoạt động giao dịch *Stablecoin* trên thị trường thứ cấp có thể bị lợi dụng làm kênh luân chuyển dòng tiền bất hợp pháp. Ông nhấn mạnh, ngay cả khi một số nhà cung cấp dịch vụ tài sản số đang chịu sự giám sát, “các tác nhân xấu vẫn có nhiều cách để lách quy định”.

Michael Bar cho rằng cần nghiêm túc xem xét việc mở rộng nghĩa vụ xác minh danh tính và theo dõi giao dịch sang cả các nền tảng thị trường thứ cấp. Trong dự thảo, cơ quan quản lý cũng đưa hẳn một câu hỏi mở về việc liệu có nên áp dụng quy tắc “biết khách hàng” đối với không chỉ đơn vị phát hành mà cả các dịch vụ trung gian đang xử lý giao dịch *Stablecoin*.

bình luận: Nếu yêu cầu KYC/AML được kéo sâu vào cả DeFi hoặc sàn phi tập trung, đây có thể là điểm bùng nổ tranh cãi giữa mục tiêu bảo mật – ẩn danh và yêu cầu tuân thủ pháp lý.

Mỹ biến Stablecoin thành sản phẩm tài chính trong hệ thống, tác động lan ra toàn cầu

Động thái mới nhất của Mỹ cho thấy rõ nỗ lực đưa *Stablecoin* từ vị thế “tài sản crypto” sang “sản phẩm tài chính trong khuôn khổ pháp luật”. Việc tập trung vào *quy định Stablecoin* với tiêu chuẩn tương đương ngân hàng khiến toàn thị trường đứng trước một chu kỳ tái cấu trúc:

- Các tổ chức phát hành lớn buộc phải nâng cấp hệ thống KYC/AML và quản trị rủi ro

- Các nền tảng giao dịch, ví lưu ký và giao thức DeFi có thể phải điều chỉnh sâu mô hình vận hành

- Nhà đầu tư tổ chức có thể tự tin hơn khi tham gia, nhờ tính minh bạch và bảo vệ pháp lý tốt hơn

bình luận: Nếu quy định của Mỹ được triển khai với tiêu chuẩn cao và khả thi, nhiều khả năng các khu vực pháp lý khác – từ châu Âu đến châu Á – sẽ tham chiếu hoặc điều chỉnh luật theo hướng tương tự. Điều đó đồng nghĩa *Stablecoin* không chỉ là hạ tầng thanh khoản của thị trường crypto, mà sẽ trở thành một lớp hạ tầng tài chính toàn cầu, chịu mức giám sát chưa từng có.

Trong bối cảnh đó, cụm từ *Stablecoin* và *quy định Stablecoin* sẽ còn xuất hiện dày đặc trong các báo cáo chính sách, chiến lược kinh doanh và phân tích thị trường tài sản số trong thời gian tới.

Bình luận 0