Tin tức

Tin tức  Thông tin Coin

Thông tin Coin  Về chúng tôi

Về chúng tôi

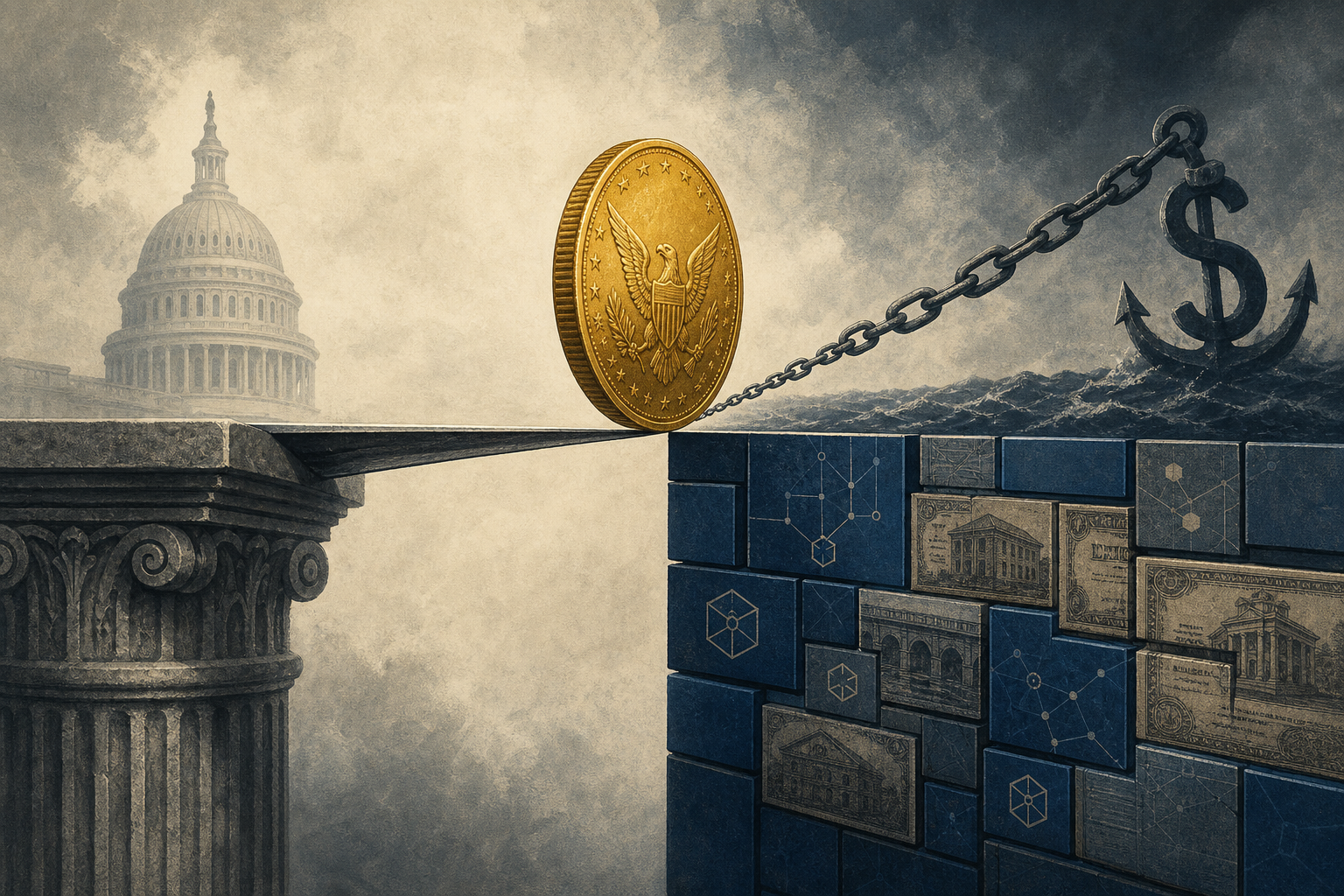

Theo Cointelegraph đưa tin ngày 13 (giờ địa phương), Chủ tịch Ngân hàng Trung ương châu Âu (ECB) Christine Lagarde cho rằng việc phát hành **“stablecoin đồng euro”** không phải là *từ*giải pháp tốt nhất*từ* để nâng tầm vị thế quốc tế của **“đồng euro”** hay đối trọng lại *từ*quyền lực đồng đô la*từ* trong thị trường tiền mã hóa. Khi **“stablecoin neo theo đô la”** đang chiếm khoảng 98% thị phần toàn cầu, ECB ưu tiên xây dựng hạ tầng tài chính dựa trên tiền ngân hàng trung ương và công nghệ *từ*token hóa*từ* hơn là lao vào cuộc đua phát hành stablecoin bằng euro.

Trong bài phát biểu tại Diễn đàn Kinh tế LatAm do Banco de España tổ chức ở Roda de Bara, Tây Ban Nha, Lagarde nhấn mạnh: vấn đề không còn là “có cần stablecoin hay không”, mà là “liệu có khu vực pháp lý nào còn có thể phớt lờ chúng hay không”. Tuy vậy, nếu tách bạch giữa “chức năng tài chính” và “chức năng công nghệ” của stablecoin, bà cho rằng chưa có lý do đủ mạnh để châu Âu chủ động thúc đẩy một làn sóng **“euro stablecoin”** mới.

Theo Lagarde, các stablecoin được phát hành theo khuôn khổ Quy định Thị trường Tài sản Mã hóa (MiCA) của Liên minh châu Âu, nếu được định danh theo **“đồng euro”**, *từ*có thể*từ* làm tăng nhu cầu toàn cầu đối với tài sản an toàn của khu vực đồng tiền chung này. Tuy nhiên, đi kèm đó là hàng loạt rủi ro lớn về *từ*ổn định tài chính*từ*: nguy cơ “bank run” (làn sóng rút vốn ồ ạt), điểm yếu trong danh mục tài sản bảo chứng, và kịch bản tiền gửi chảy ra khỏi hệ thống ngân hàng truyền thống, làm suy yếu khả năng truyền dẫn chính sách tiền tệ của ECB.

Bà nhắc lại sự cố tháng 3 năm 2023, khi ngân hàng Silicon Valley Bank (SVB) sụp đổ khiến stablecoin USDC của Circle mất mốc neo 1 đô la trong thời gian ngắn. Theo Lagarde, đây là ví dụ điển hình cho thấy niềm tin có thể bị tổn hại nhanh đến mức nào trong hệ sinh thái **“stablecoin”**. Khi quy mô sử dụng stablecoin tăng lên, áp lực quy đổi sang tài sản cơ sở sẽ lan rộng sang các thị trường trái phiếu và tiền tệ truyền thống; nếu tổ chức phát hành không phải là ngân hàng, vòng xoáy tiêu cực giữa *từ*biến động giá*từ* và *từ*khả năng quy đổi*từ* có thể càng trầm trọng.

*bình luận*: Nhận định của Lagarde phản ánh quan điểm khá thận trọng của ECB: chấp nhận stablecoin như một thực tế thị trường, nhưng không xem chúng là trụ cột cho chiến lược quốc tế hóa **“đồng euro”**. Thay vào đó, ECB muốn giữ vai trò trung tâm của tiền ngân hàng trung ương trong mọi mô hình tài chính số mới.

Theo Cointelegraph, ngay cả trên phương diện công nghệ, Lagarde cũng thừa nhận **“stablecoin”** có đóng góp trong hạ tầng thanh toán xuyên biên giới và giao dịch trên thị trường tài chính toàn cầu. Tuy nhiên, bà nhấn mạnh khả năng này không phải là độc quyền của stablecoin. Các khoản tiền gửi ngân hàng thương mại hay trực tiếp *từ*tiền ngân hàng trung ương*từ* cũng có thể vận hành trong môi trường *từ*công nghệ sổ cái phân tán (DLT)*từ* với chức năng tương tự.

Lagarde tuyên bố: “Lời giải không nằm ở việc từ chối công nghệ hay cấm hoàn toàn stablecoin, mà là xây dựng một hạ tầng công cộng dựa trên tiền ngân hàng trung ương”. Chính vì vậy, trọng tâm của ECB hiện nằm ở các dự án *từ*token hóa tài chính*từ* cấp hạ tầng, thay vì đẩy mạnh phát hành **“euro stablecoin”** để đối đầu với stablecoin neo theo **“đồng đô la Mỹ (USD)”**.

Cụ thể, dự án **“Pontes”** của ECB được thiết kế như một hệ thống thanh toán bán buôn cho phép các giao dịch trên nền tảng DLT được quyết toán trực tiếp bằng tiền ngân hàng trung ương. Bên cạnh đó, lộ trình **“Appia”** được công bố tháng 3 vừa qua đặt mục tiêu đến năm 2028 sẽ hình thành một *từ*hệ sinh thái tài chính token hóa châu Âu*từ* với mức độ *từ*tương tác lẫn nhau*từ* cao giữa các hạ tầng, định chế và loại tài sản khác nhau.

Lagarde khẳng định: “Châu Âu biết mình phải đi đâu. Nhiệm vụ không phải là sao chép những công cụ được phát triển ở nơi khác, mà là xây dựng nền tảng và hạ tầng phù hợp với mục tiêu của chúng ta”. Điều này cho thấy thay vì chạy theo mô hình stablecoin neo đô la của thị trường Mỹ, ECB kiên định với chiến lược đặt *từ*tiền ngân hàng trung ương*từ* ở vị trí trung tâm, từ đó tạo dựng lớp hạ tầng số cho tài sản tài chính token hóa trên toàn khu vực.

*bình luận*: Nếu chiến lược này thành công, châu Âu có thể hình thành một mô hình tài chính số khác biệt: ít dựa vào stablecoin tư nhân, tập trung nhiều hơn vào các hệ thống thanh toán và lưu ký tài sản sử dụng trực tiếp tiền ngân hàng trung ương trên nền tảng DLT. Điều đó không giải quyết ngay bài toán *từ*quyền lực đồng đô la*từ* trên thị trường stablecoin, nhưng có thể đặt nền móng lâu dài cho vai trò của **“đồng euro”** trong kỷ nguyên tài sản số.

Bình luận 0