Tin tức

Tin tức  Thông tin Coin

Thông tin Coin  Về chúng tôi

Về chúng tôi

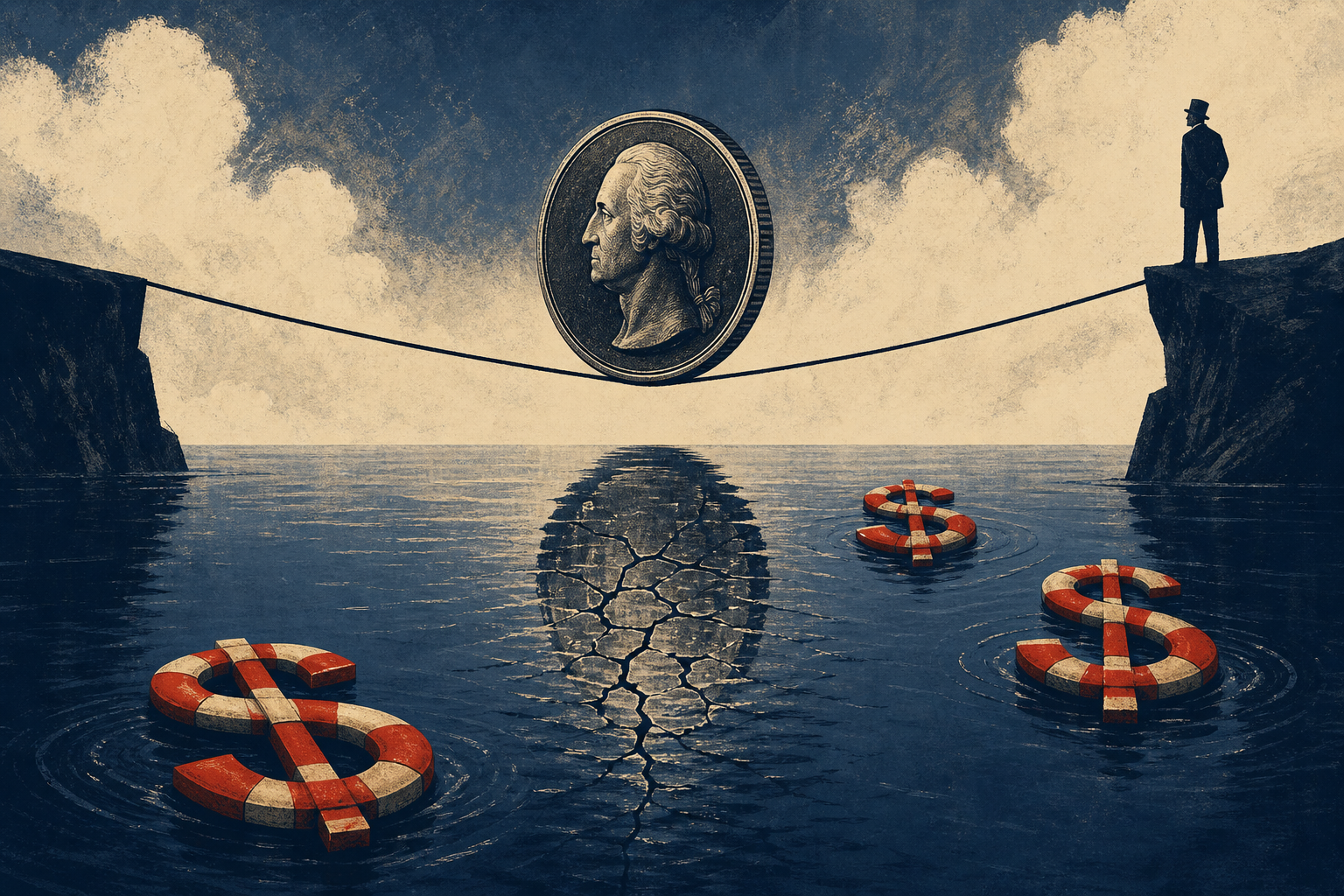

*스테이블coin*, hay tiền mã hóa ổn định, có thực sự “ổn định” như tên gọi? Thực tế, hàng loạt sự cố mất neo (depeg) liên tiếp trong những năm qua đang làm dấy lên lo ngại về *rủi ro cấu trúc* của loại tài sản này. Trong bối cảnh thị trường mở rộng chóng mặt, chính những câu hỏi cơ bản lại giúp phơi bày rõ hơn bản chất và vai trò của *stablecoin* trong hệ sinh thái tiền mã hóa.

Theo tổng hợp dữ liệu thị trường đến đầu năm 2024, nhiều chuyên gia trên CoinDesk và Bloomberg nhận định, khoảng cách giữa kỳ vọng của nhà đầu tư về *stablecoin* và thực tế vận hành đang ngày càng lớn, buộc cả thị trường lẫn cơ quan quản lý phải nhìn lại từ gốc.

Trong ngành tiền mã hóa, những tranh luận về *stablecoin* chưa bao giờ dừng lại. Từ cú sập của NuBits, thảm họa Terra(LUNA) cho đến gần đây là một số *stablecoin* DeFi như Ethena(ENA) mất neo, giả định “giữ được 1 đô la” liên tục bị thử thách. Ngay cả các đồng lớn như USD Coin(USDC) của Circle hay Tether(USDT) cũng từng có thời điểm trượt khỏi mốc 1 USD trên thị trường thứ cấp.

“bình luận” Chuỗi sự cố depeg cho thấy, *stablecoin* không phải “tiền mặt kỹ thuật số” an toàn tuyệt đối, mà là sản phẩm tài chính với cấu trúc rủi ro riêng, cần được hiểu và quản lý đúng cách.

*stablecoin* khác Bitcoin(BTC) ở điểm nào?

Về thiết kế, *stablecoin* là tiền mã hóa được gắn giá trị với một tài sản tham chiếu, phổ biến nhất là đô la Mỹ. Mục tiêu là giữ giá quanh 1 USD thông qua cơ chế tài sản bảo chứng hoặc thuật toán điều tiết cung – cầu. Ngược lại, Bitcoin(BTC) hoạt động như một tài sản khan hiếm, giá dao động hoàn toàn theo quan hệ cung – cầu trên thị trường.

Chính sự khác biệt tưởng như đơn giản này lại là ranh giới phân vai trong thế giới crypto: *Bitcoin* thường được xem như “vàng số”, còn *stablecoin* lại đóng vai “tiền mặt số” phục vụ giao dịch, thanh toán và làm tài sản thế chấp.

Theo phân tích của nhiều chuyên gia trên CoinDesk đầu năm 2024, vẫn còn rất nhiều nhà đầu tư cá nhân lẫn doanh nghiệp chưa nắm vững khái niệm cơ bản này, cho thấy thị trường *stablecoin* dù đã đạt quy mô hàng trăm tỷ USD vẫn ở giai đoạn tương đối sơ khai.

Vì sao đã có tiền pháp định mà vẫn cần *stablecoin*?

Sự ra đời của *stablecoin* là nỗ lực khắc phục hạn chế của hệ thống tài chính truyền thống: phí chuyển tiền cao, thời gian thanh toán chậm, dịch vụ giới hạn theo biên giới và giờ làm việc.

*stablecoin* hướng tới mô hình “tiền vận hành như internet”: giao dịch toàn cầu, 24/7, thời gian gần như tức thì, có thể lập trình được thông qua hợp đồng thông minh. Điều này giúp *stablecoin* không chỉ là phương tiện thanh toán, mà còn trở thành hạ tầng thanh toán – tài sản thế chấp – công cụ thanh khoản cho cả nền kinh tế số, từ DeFi, NFT cho tới thương mại điện tử xuyên biên giới.

“bình luận” Nói cách khác, *stablecoin* không chỉ là bản sao số hóa của USD, mà là “phiên bản nâng cấp” về mặt khả năng sử dụng, dù vẫn phụ thuộc rất nhiều vào tính an toàn và minh bạch của hệ thống phía sau.

Làm thế nào để giữ được mốc 1 USD?

Cơ chế ổn định giá của *stablecoin* thay đổi tùy mô hình thiết kế:

- Mô hình *fiat-backed – pháp định bảo chứng*:

Đây là dạng phổ biến nhất. Các tổ chức phát hành như Circle với USD Coin(USDC) tuyên bố nắm giữ 100% tài sản dự trữ là tiền mặt và tài sản tương đương tiền (như tín phiếu Kho bạc Mỹ), qua đó bảo đảm người dùng có thể đổi 1 USDC lấy 1 USD bất cứ lúc nào.

- Mô hình *over-collateralized – thế chấp vượt giá trị*:

Với những *stablecoin* như DAI, người dùng khóa tài sản mã hóa (ETH, wBTC…) trong hợp đồng thông minh với giá trị lớn hơn số DAI phát hành. Nếu giá tài sản đảm bảo giảm sâu, hệ thống có quyền thanh lý tài sản ký quỹ để bảo vệ khả năng giữ mốc 1 USD cho DAI.

- Mô hình *algorithmic – thuật toán*:

Đây là dạng gây tranh cãi nhất. Thay vì tài sản bảo chứng rõ ràng, hệ thống dùng thuật toán điều chỉnh cung – cầu để giữ giá quanh 1 USD. Vụ sụp đổ của TerraUSD(UST) năm 2022 là ví dụ tiêu biểu cho rủi ro: khi niềm tin mất đi, thuật toán không kịp cân bằng, dẫn tới vòng xoáy tử thần khiến cả *stablecoin* lẫn token liên quan sụp đổ.

“bình luận” Sau các cú sốc như Terra, thị trường có xu hướng quay về ưu tiên *stablecoin* có tài sản bảo chứng minh bạch, chấp nhận lợi suất thấp hơn để đổi lấy niềm tin.

Ai quản lý tài sản dự trữ của *stablecoin*?

Với *stablecoin* bảo chứng bằng tiền pháp định, phần lớn dự trữ không do công ty phát hành trực tiếp nắm giữ. Thay vào đó, tài sản được gửi tại các ngân hàng, quỹ tiền tệ hoặc tổ chức lưu ký lớn như BlackRock(BLK), BNY Mellon(BK)… nhằm tăng độ an toàn và tách bạch tài sản.

Cơ cấu dự trữ cũng khá đa dạng: một phần là tiền mặt trong tài khoản, phần còn lại là tài sản có tính thanh khoản cao như tín phiếu Kho bạc Mỹ kỳ hạn ngắn. Mục tiêu là vừa an toàn, vừa có khả năng chuyển đổi nhanh thành tiền mặt khi người dùng muốn quy đổi.

Trái lại, với các *stablecoin* DeFi kiểu DAI, tài sản đảm bảo được khóa trong hợp đồng thông minh, minh bạch trên chuỗi (on-chain) và không phụ thuộc vào một ngân hàng cụ thể. Rủi ro vì thế chuyển từ “rủi ro ngân hàng” sang “rủi ro hợp đồng thông minh”.

Chuyện gì xảy ra khi nhà đầu tư ồ ạt rút tiền?

Về nguyên tắc, *stablecoin* bảo chứng 100% có thể đổi 1:1 bất kỳ lúc nào. Nhưng trên thực tế, nếu xuất hiện làn sóng quy đổi hàng loạt (bank run), câu hỏi không chỉ là “có đủ tài sản hay không” mà còn là “có thanh khoản kịp hay không”.

Sự kiện Ngân hàng Thung lũng Silicon (Silicon Valley Bank) sụp đổ vào tháng 3 năm 2023 là ví dụ điển hình. Khi đó, một phần dự trữ của USD Coin(USDC) bị kẹt tại ngân hàng này, khiến USDC trên thị trường thứ cấp rơi xuống dưới 0,9 USD trong thời gian ngắn, dù sau đó giá đã hồi phục về mốc 1 USD.

“bình luận” Cú sốc SVB cho thấy: ngay cả với *stablecoin* được coi là “an toàn”, rủi ro thanh khoản và rủi ro tập trung ngân hàng vẫn là biến số then chốt, đặc biệt trong các tình huống căng thẳng thị trường.

Rủi ro quy định: bài toán còn bỏ ngỏ

Tại Mỹ, khung pháp lý cho *stablecoin* vẫn trong quá trình tranh luận. Các dự luật liên quan đến yêu cầu dự trữ, mô hình cấp phép, và đặc biệt là việc có cho phép trả lãi trên *stablecoin* hay không vẫn gây nhiều tranh cãi.

Theo Bloomberg đưa tin ngày 20 tháng 12 (giờ địa phương), một số đề xuất như dự luật “GENIUS Act” đang hướng tới siết chặt chuẩn mực dự trữ, tăng cường giám sát và thiết lập cơ chế bảo vệ người dùng cho *stablecoin* được quản lý. Dù chưa thành luật, các động thái này phản ánh nỗ lực đưa *stablecoin* vào khuôn khổ chính thức, qua đó nâng cao niềm tin thị trường.

“bình luận” Sự chậm trễ của khung pháp lý vừa là rủi ro, vừa là cơ hội: rủi ro vì thiếu rõ ràng, nhưng cũng mở ra không gian thử nghiệm mô hình mới trước khi bị ràng buộc chặt.

*Stablecoin* có thực sự an toàn?

Mức độ an toàn của *stablecoin* phụ thuộc vào cấu trúc thiết kế, chất lượng tài sản dự trữ, độ minh bạch và khung pháp lý. Bên cạnh đó, những rủi ro phổ biến trong crypto như hack sàn, lỗ hổng hợp đồng thông minh, đánh cắp hoặc mất khóa riêng tư vẫn còn nguyên.

Dù vậy, cùng với quá trình tiến dần vào hệ thống tài chính truyền thống, các *stablecoin* lớn đang gia tăng tần suất công bố báo cáo dự trữ, hợp tác với tổ chức kiểm toán và chấp nhận sự giám sát của cơ quan quản lý. Nhiều chuyên gia được CoinDesk trích dẫn đầu năm 2024 cho rằng, nền tảng cần thiết để *stablecoin* trở thành một phần của tài chính dòng chính đang dần hình thành.

“bình luận” *Stablecoin* chưa phải một hệ thống hoàn chỉnh, và chắc chắn không phải “không rủi ro”. Tuy nhiên, vai trò của chúng như “hạ tầng lõi” cho thanh toán toàn cầu và thị trường tài sản số ngày càng rõ rệt. Những câu hỏi về *ổn định* và *rủi ro* không làm suy yếu xu hướng này, mà đúng hơn là dấu hiệu cho thấy thị trường đang trưởng thành, buộc các dự án phải minh bạch và an toàn hơn nếu muốn tồn tại lâu dài trong kỷ nguyên tiền mã hóa.

Bình luận 0