Tin tức

Tin tức  Thông tin Coin

Thông tin Coin  Về chúng tôi

Về chúng tôi

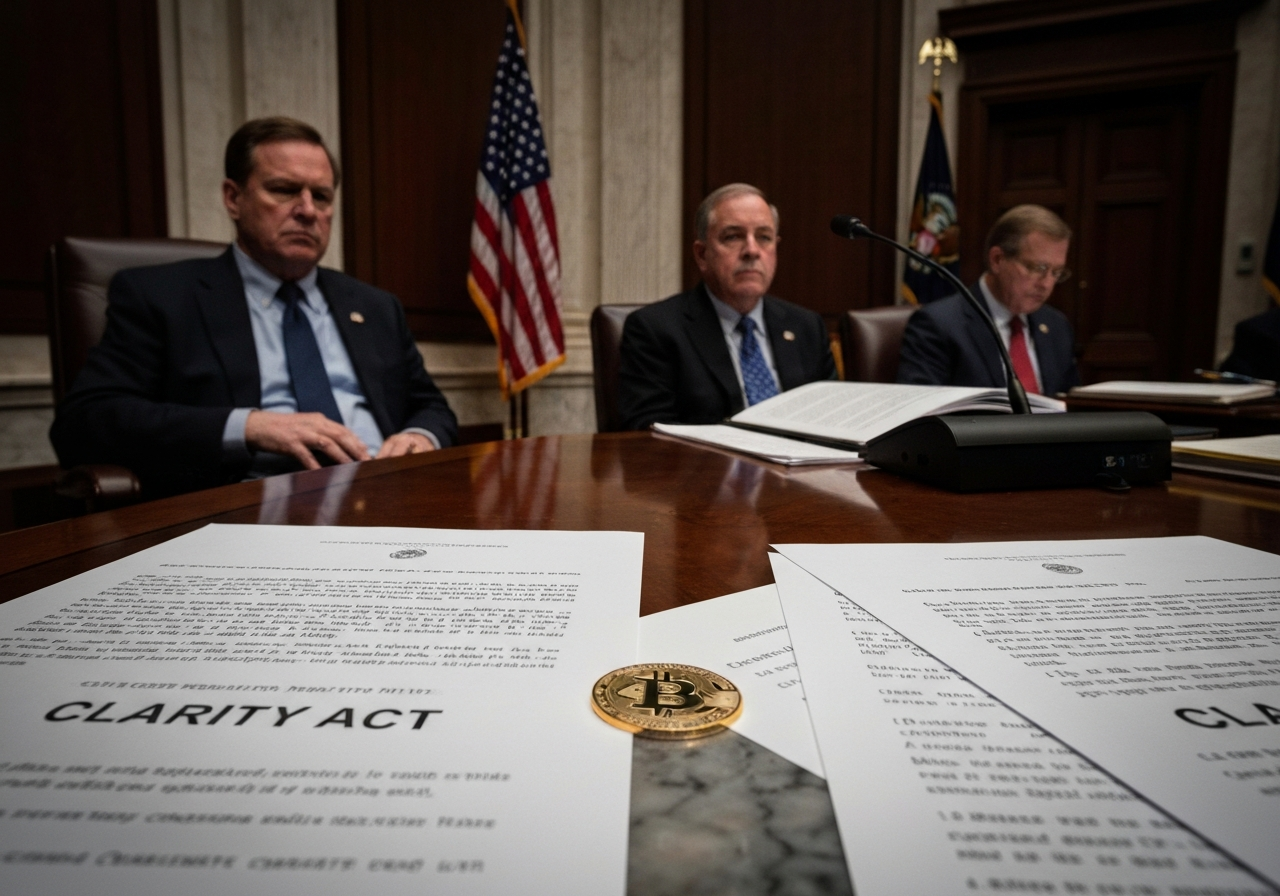

Dự luật *“*클래리티 법안(Clarity Act)*”* – một nỗ lực xây dựng khung pháp lý mới cho *từ thị trường tiền mã hóa Mỹ* – đang đứng trước nguy cơ khó được thông qua trong năm nay. Lịch trình chính trị dày đặc trước thềm bầu cử giữa nhiệm kỳ và tranh cãi gay gắt quanh quy định *từ stablecoin* chi trả “lãi” trở thành hai biến số then chốt, có thể làm chậm đáng kể tiến trình cải cách thị trường này.

Theo JP Morgan(JPM) nhận định trong báo cáo gần đây (dẫn theo truyền thông Mỹ, ngày cụ thể không được công bố), khi Quốc hội Mỹ bước vào giai đoạn nước rút trước bầu cử, “cửa sổ lập pháp cho các dự luật phức tạp như cải cách cấu trúc *từ thị trường tiền mã hóa* đang thu hẹp rất nhanh”. Nhóm phân tích do Nikolaos Panigirtzoglou dẫn dắt cho rằng không gian chính trị dành cho các thỏa hiệp lớn ngày càng hạn chế, khiến kỳ vọng *từ Clarity Act* được phê chuẩn ngay trong năm trở nên mờ nhạt.

Dự luật này đã vượt qua Ủy ban Ngân hàng Thượng viện vào ngày 14 tháng 5 (giờ địa phương), nhưng vẫn còn một loạt bước thủ tục: đạt tối thiểu 60 phiếu tại phiên toàn thể Thượng viện, điều chỉnh với phiên bản ở Hạ viện và cuối cùng là chờ chữ ký của Tổng thống. Trong bối cảnh đó, làn sóng phản đối ngày càng rõ rệt từ khu vực ngân hàng truyền thống càng khiến giới đầu tư bớt tin vào kịch bản “thông qua trong năm”.

*bình luận* Yếu tố chính trị ở Mỹ thường khiến các dự luật về tài chính – đặc biệt là *từ tiền mã hóa* – biến thành “con tin” của các toan tính bầu cử. *từ Clarity Act* khó thoát khỏi vòng xoáy này, nhất là khi lợi ích giữa ngân hàng, công ty công nghệ và ngành *từ tiền mã hóa* chồng chéo và xung đột.

Dù vậy, bản thân *từ Clarity Act* vẫn được đánh giá là một trong những sáng kiến lập pháp quan trọng nhất của *từ ngành tiền mã hóa Mỹ* hiện nay. Nếu được thông qua, đây sẽ là khung pháp lý liên bang đầu tiên mang tính tổng thể, bao trùm nhiều nhóm tài sản số: từ token thanh toán, token tiện ích, đến các sản phẩm phái sinh mã hóa.

Trọng tâm của dự luật là giải quyết cuộc tranh chấp kéo dài nhiều năm giữa Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) về quyền giám sát *từ tài sản số*. Trong khi SEC có xu hướng coi phần lớn token là chứng khoán để mở rộng phạm vi quản lý, CFTC lại muốn giữ vai trò trung tâm với lập luận token gần gũi hơn với hàng hóa hoặc phái sinh hàng hóa.

*Clarity Act* hướng tới việc phân định rạch ròi: loại tài sản số nào thuộc chứng khoán, loại nào là hàng hóa, đâu là tiền điện tử thuần túy phục vụ thanh toán. Cách tiếp cận là chuyển từ mô hình “hậu kiểm” – mà theo đó các công ty thường chỉ biết mình vi phạm khi đã bị kiện tụng – sang khung quy tắc định sẵn cho nhà phát hành, sàn giao dịch và nhà đầu tư.

Giới chuyên gia cho rằng, nếu *từ rủi ro pháp lý* và “vùng xám” về quy định được giảm bớt, các tổ chức tài chính truyền thống sẽ mạnh tay hơn trong việc rót vốn vào *từ thị trường tiền mã hóa*. Điều này có thể kích thích đổi mới công nghệ, đẩy nhanh quá trình token hóa các loại tài sản truyền thống, đồng thời giúp hạn chế làn sóng doanh nghiệp và dòng vốn dịch chuyển sang các khu vực có khung pháp lý cởi mở hơn như châu Âu hay một số nước châu Á.

Trở ngại lớn nhất trong quá trình thương lượng hiện tại lại nằm ở một chi tiết tưởng chừng kỹ thuật: liệu *từ stablecoin* có được phép chi trả “lãi” hay không, và nếu có thì ở mức độ nào. JP Morgan cho rằng bản dự thảo hiện hành thiên về hướng cấm “lợi suất thụ động” (passive yield) với *từ stablecoin* — tức là hạn chế các khoản lợi tức chỉ dựa trên việc nắm giữ token mà không gắn với bất kỳ hoạt động cụ thể nào.

Trong khi đó, các hình thức “phần thưởng dựa trên hoạt động” – ví dụ khuyến khích sử dụng *từ stablecoin* trong thanh toán, giao dịch, chương trình hoàn tiền (cashback) hay tích điểm – nhiều khả năng vẫn được cho phép. Vấn đề nằm ở chỗ câu chữ trong dự thảo lại chưa ghi rõ việc cấm chi trả lãi trên số dư, khiến phạm vi triển khai sản phẩm thực tế có khoảng trống để diễn giải.

Điểm khác biệt này có ý nghĩa sống còn với tương lai của *từ stablecoin* tại Mỹ. Nếu được phép chi trả lãi gần giống tiền gửi ngân hàng, *từ stablecoin* có thể trở thành sản phẩm thay thế mạnh mẽ cho tài khoản tiết kiệm truyền thống – nhất là khi kết hợp với chi phí giao dịch thấp và khả năng tích hợp sâu vào hệ sinh thái DeFi. Ngược lại, nếu chỉ được công nhận như công cụ thanh toán “trung tính”, tiềm năng sinh lời trực tiếp cho người nắm giữ sẽ bị bó hẹp.

Cơ quan quản lý tỏ ra muốn đi theo con đường ở giữa: chấp nhận *từ stablecoin* như phương tiện thanh toán số quan trọng, nhưng tránh để chúng biến thành “sổ tiết kiệm trá hình” nằm ngoài hệ thống bảo hiểm tiền gửi và giám sát an toàn vốn. Các ngân hàng truyền thống thì đòi hỏi lập trường cứng rắn hơn, lập luận rằng nếu các công ty phát hành *từ stablecoin* không chịu các chuẩn mực về dự trữ, quản trị rủi ro và bảo hiểm như ngân hàng, thì việc cho phép họ cung cấp sản phẩm mang tính “gửi tiết kiệm” sẽ tạo ra cạnh tranh không công bằng và rủi ro hệ thống.

Ngược lại, phía *từ ngành tiền mã hóa* yêu cầu cho phép triển khai các sản phẩm *từ stablecoin* có lãi, miễn là tài sản bảo chứng minh bạch và được giám sát phù hợp. Họ cho rằng việc cấm hoàn toàn lợi suất thụ động sẽ làm giảm sức hấp dẫn của *từ stablecoin* phát hành tại Mỹ, đẩy người dùng sang các giải pháp ở nước ngoài vốn ít được kiểm soát hơn. Sự đối đầu lợi ích này đang là “nút thắt” chính khiến tiến độ đàm phán quanh *từ Clarity Act* chậm lại.

Trong kịch bản lãi suất cho *từ stablecoin* bị siết chặt, JP Morgan dự báo dòng tiền nhàn rỗi đang nằm trong các token đô la số có thể chảy mạnh sang những loại tài sản số khác mang tính “thu nhập cố định”. Nổi bật là trái phiếu chính phủ Mỹ được token hóa, các quỹ thị trường tiền tệ kỹ thuật số hay thậm chí là tiền gửi ngân hàng dạng token.

*bình luận* Nói cách khác, nếu “*từ stablecoin có lãi*” bị bóp nghẹt, thị trường sẽ tìm điểm cân bằng mới ở những sản phẩm lai giữa tài chính truyền thống và công nghệ chuỗi khối. Điều này vừa duy trì được cơ hội sinh lời cho nhà đầu tư, vừa giữ các dòng vốn trong quỹ đạo các tài sản đã được điều tiết chặt chẽ hơn.

Theo đánh giá tổng quan, *từ Clarity Act* đã nhận được sự đồng thuận nhất định về mặt định hướng: Mỹ cần một khung pháp lý rõ ràng cho *từ tài sản số*. Tuy nhiên, những câu hỏi chi tiết – đặc biệt là việc định chế hóa *từ stablecoin*, cách xử lý lãi/lợi suất và phân bổ vai trò giữa SEC với CFTC – vẫn tiếp tục gây tranh cãi.

Khả năng dự luật được thông qua ngay trong năm nay là không cao, nhưng xu thế dài hạn là khó đảo ngược: Washington dường như đã chấp nhận thực tế rằng *từ thị trường tiền mã hóa* sẽ là cấu phần cố định của hệ thống tài chính, và câu hỏi không còn là “có quản lý hay không” mà là “quản lý như thế nào, với tốc độ và mức độ ra sao”.

Bình luận 0