Tin tức

Tin tức  Thông tin Coin

Thông tin Coin  Về chúng tôi

Về chúng tôi

Theo Reuters đưa tin ngày 24 (giờ địa phương), Cơ quan Giám sát Ngân hàng Châu Âu (EBA) vừa công bố quy định cuối cùng yêu cầu các ngân hàng trong Liên minh châu Âu (EU) phải nắm giữ lượng vốn cao hơn đáng kể khi có liên quan đến các loại tiền mã hóa không có tài sản đảm bảo như Bitcoin(BTC) và Ethereum(ETH). Đây là bước phát triển tiếp theo của cải cách yêu cầu vốn CRR III, dự kiến có hiệu lực từ tháng 7 năm 2024, nhằm quản lý chặt chẽ hơn rủi ro liên quan đến tài sản số trong hệ thống ngân hàng.

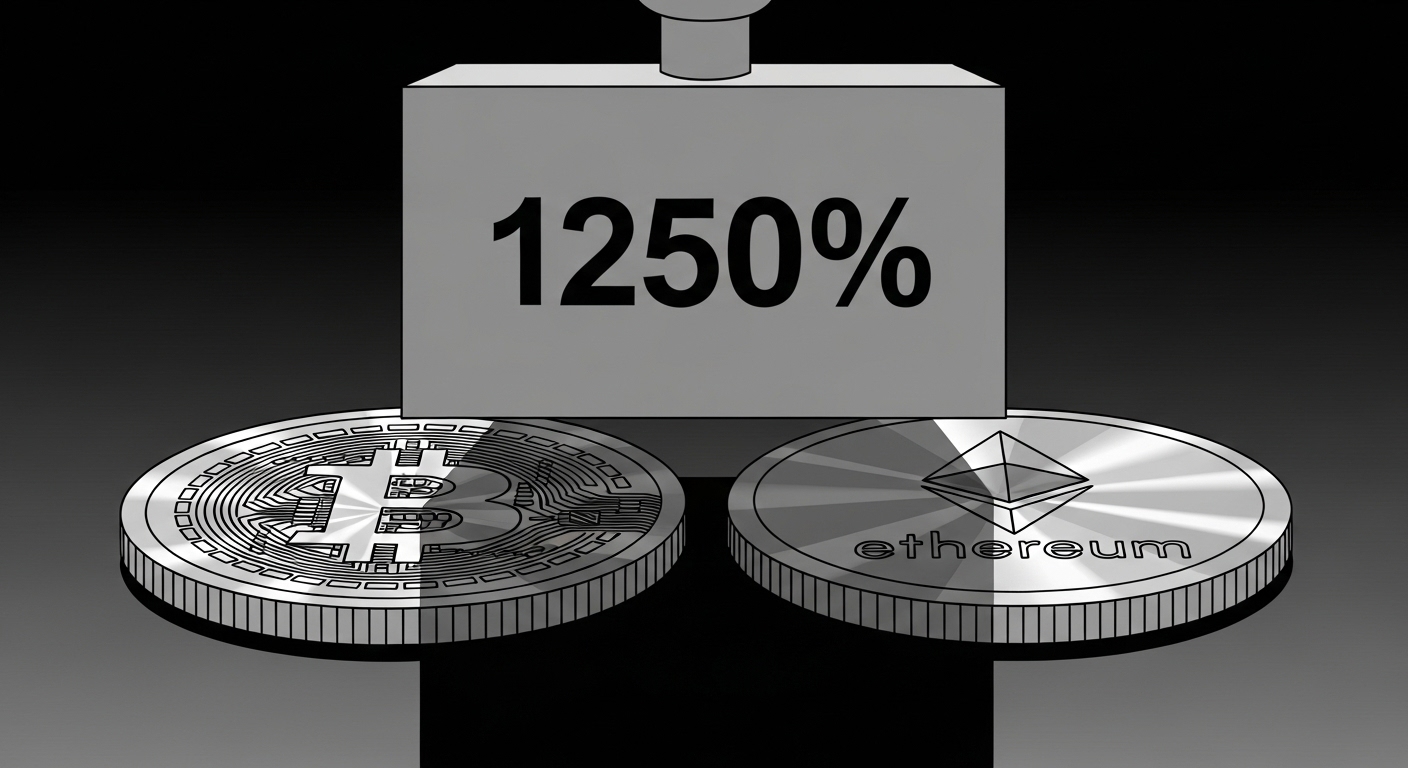

Theo nội dung dự thảo kỹ thuật vừa được EBA trình bày, các loại tiền mã hóa như Bitcoin sẽ được xếp vào nhóm tài sản 2b với hệ số rủi ro cực kỳ cao ở mức 1.250%. Điều này đồng nghĩa với việc ngân hàng cần duy trì lượng vốn tự có gấp 12,5 lần giá trị nắm giữ của các tài sản trong nhóm này. Trong trường hợp tài sản số thuộc nhóm 2b đáp ứng được các tiêu chí phòng hộ (hedging) và bù trừ theo quy định của Ngân hàng Thanh toán Quốc tế (BIS), các tài sản đó có thể được chuyển sang nhóm 2a nhưng vẫn áp dụng mức trọng số rủi ro tương tự, với yêu cầu khác biệt nhỏ trong mô hình quản lý rủi ro.

Đối với các token được định giá dựa trên tài sản tài chính truyền thống – hay còn gọi là token liên kết tài sản – thì được xếp vào nhóm 1b, áp dụng mức trọng số rủi ro thấp hơn là 250%. Sự phân nhóm mang tính phân biệt này nhằm đảm bảo hệ thống tài chính truyền thống ít chịu tác động từ bất ổn của thị trường tiền mã hóa, thông qua việc điều chỉnh yêu cầu vốn theo mức độ rủi ro khác nhau của từng loại tài sản số.

Ngoài cách phân loại kể trên, quy định mới cũng đưa ra các phương pháp tính toán và hợp nhất rủi ro toàn diện liên quan đến tín dụng, thị trường và đối tác giao dịch đối với tài sản kỹ thuật số. Một điểm đáng chú ý khác là không cho phép bù trừ rủi ro giữa Bitcoin và Ethereum, bởi hai loại tiền mã hóa hàng đầu này không có cấu trúc đầu tư tương đồng và có thể phản ứng khác biệt với biến động thị trường.

Quy định vừa được ban hành sẽ được chuyển tới Ủy ban châu Âu để phê duyệt. Tại đây, các nhà làm chính sách có thể chấp thuận toàn bộ, yêu cầu sửa đổi một phần hoặc đề nghị EBA điều chỉnh lại trong vòng tối đa 3 tháng. Sau đó, nếu Nghị viện châu Âu và Hội đồng Liên minh châu Âu không phản đối trong vòng 6 tháng, văn bản chính thức sẽ được đăng lên Công báo Liên minh châu Âu và có hiệu lực 20 ngày sau đó.

Bình luận, quyết định lần này của EBA được xem là dấu hiệu rõ ràng cho thấy Liên minh châu Âu đang nỗ lực thiết lập một hệ thống kiểm soát rủi ro có tính hệ thống đối với tài sản số, đồng thời đưa hoạt động đầu tư tiền mã hóa của ngân hàng vào khuôn khổ quy trình tài chính truyền thống một cách chặt chẽ và minh bạch hơn.

Trong bối cảnh thị trường tiền mã hóa ngày càng phát triển nhưng vẫn tiềm ẩn nhiều rủi ro khó kiểm soát, quy định này được kỳ vọng sẽ giúp củng cố sự ổn định tài chính dài hạn của khu vực. Tuy vậy, nó cũng buộc các tổ chức ngân hàng phải cân nhắc kỹ lưỡng hơn trong việc tham gia vào thị trường này, đặc biệt là đối với những tài sản như Bitcoin(BTC) và Ethereum(ETH) – vốn bị xếp vào nhóm có rủi ro cao nhất với yêu cầu vốn khắt khe chưa từng có.

Bình luận 0