Tin tức

Tin tức  Thông tin Coin

Thông tin Coin  Về chúng tôi

Về chúng tôi

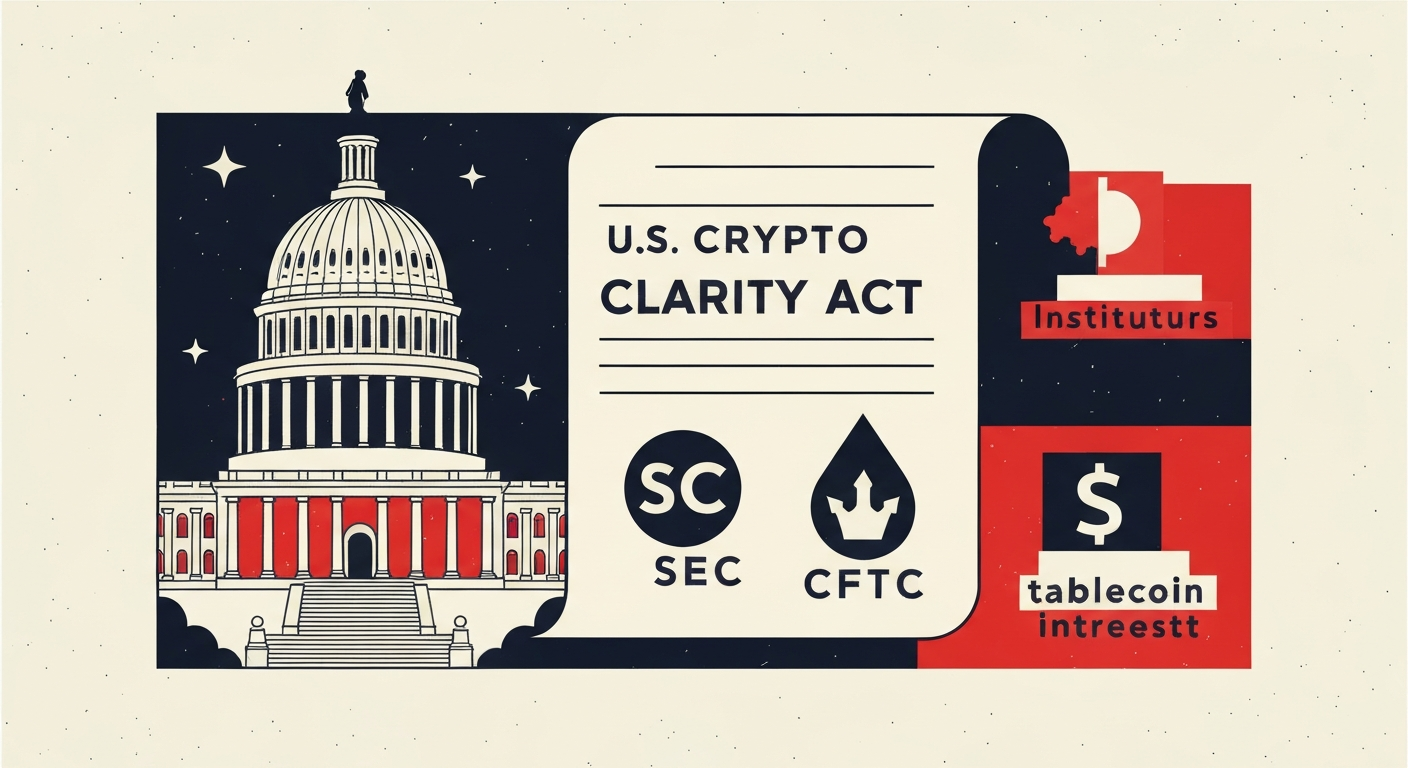

Theo Reuters đưa tin ngày 14 (giờ địa phương), dự luật *từ “Đạo luật minh bạch thị trường tài sản số (Clarity Act)”* do Nhà Trắng thúc đẩy đã vượt qua được bất đồng lớn nhất liên quan đến *từ stablecoin* và “*từ lợi suất (yield)*”, qua đó tiến gần hơn tới khả năng được Quốc hội Mỹ thông qua. Giới quan sát kỳ vọng một khung *từ quy định liên bang* dành cho thị trường *từ tài sản số* và *từ stablecoin* đang dần trở thành hiện thực.

Ở cuộc họp kín cùng ngày, Patrick Witt – giám đốc điều hành Ủy ban Cố vấn Tài sản số của Nhà Trắng – cho biết hai đảng Dân chủ và Cộng hòa vẫn duy trì được đồng thuận về vấn đề *từ lợi suất stablecoin*, đồng thời đã đạt bước tiến đáng kể trong các thỏa thuận hậu trường về những điểm nóng khác như: quy định chống tài chính phi pháp trong *từ DeFi*, giới hạn lợi ích tài chính bằng *từ tiền mã hóa* đối với quan chức cấp cao, cũng như trách nhiệm pháp lý của các bên trung gian.

*bình luận* Việc Nhà Trắng chủ động dẫn dắt đàm phán, thay vì để tranh luận rơi vào thế đối đầu Đảng – phái, là tín hiệu tích cực đối với giới đầu tư *từ crypto* vốn chờ đợi một khuôn khổ thống nhất từ liên bang.

Tuy nhiên, tiến độ của dự luật vẫn phụ thuộc lớn vào lịch “markup” (thẩm tra, chỉnh sửa dự luật) của Ủy ban Ngân hàng Thượng viện. Thủ tục này là điều kiện bắt buộc trước khi đưa dự luật ra bỏ phiếu toàn thể, nhưng phiên markup từng dự kiến vào tháng 1 đã bị hủy do áp lực vận động hành lang từ phía ngân hàng và đến nay vẫn chưa được xếp lại lịch. Tại Washington, nhiều nguồn tin cảnh báo nếu không đạt được bước tiến rõ ràng trước tháng 5 năm 2026, dự luật *từ Clarity Act* có nguy cơ bị dồn sang sau kỳ bầu cử giữa nhiệm kỳ tháng 11, kéo dài tiến trình sang tận nhiệm kỳ Quốc hội tiếp theo.

Trong bối cảnh đó, việc sớm định hình quy tắc chung cho *từ stablecoin* được xem là “phép thử” cho năng lực điều tiết thị trường *từ tài sản số* ở cấp liên bang.

NỘI DUNG CHÍNH: TRỤ CỘT LÀ “TIÊU CHUẨN LIÊN BANG” CHO STABLECOIN

Cốt lõi của *từ Đạo luật minh bạch thị trường tài sản số (Clarity Act)* là lần đầu tiên thiết lập một bộ “*từ tiêu chuẩn tối thiểu liên bang*” dành cho các tổ chức phát hành *từ stablecoin*. Từ trước đến nay, hoạt động phát hành chủ yếu dựa vào giấy phép dịch vụ chuyển tiền cấp bang, dẫn tới tình trạng mỗi bang một kiểu, không có bộ chuẩn chung về *từ dự trữ, vốn và minh bạch*. Đây là điểm mà nhiều nhà quản lý quỹ tổ chức coi là rào cản lớn để đưa dòng tiền quy mô lớn vào thị trường *từ tiền mã hóa ổn định*.

Theo dự thảo, đơn vị phát hành *từ stablecoin* phải duy trì *từ dự trữ 1:1 bằng tài sản có tính thanh khoản cao* tương ứng với mỗi đồng stablecoin đang lưu hành, đồng thời tuân thủ quy định an toàn vốn và tiêu chuẩn chống rửa tiền (AML) ở cấp liên bang. Như vậy, mô hình dự trữ “đen – trắng không rõ” hoặc phụ thuộc vào tài sản kém minh bạch sẽ khó tồn tại.

Đặc biệt, khu vực *từ DeFi* nhiều khả năng cũng bị kéo vào vòng điều tiết. Trọng tâm tranh luận là liệu các giao thức DeFi có được xem như “bên trung gian kỹ thuật thuần túy” hay bị coi là chủ thể chịu trách nhiệm quy định? Nếu lựa chọn phương án thứ hai, cấu trúc phân phối và lưu thông *từ stablecoin* trong DeFi sẽ phải thay đổi sâu sắc, vì nhà phát triển và DAO có thể phải đáp ứng yêu cầu về KYC/AML, báo cáo và kiểm toán.

*bình luận* Một khung chuẩn liên bang cho *từ stablecoin* có thể trở thành “bệ phóng” để các đồng như *từ USD Coin(USDC)*, *từ Tether(USDT)* hay các sản phẩm stablecoin ngân hàng tham gia sâu hơn vào thanh toán xuyên biên giới, thị trường vốn on-chain và các ứng dụng tài chính truyền thống kết nối chuỗi khối.

QUYỀN LỰC CỦA FED VÀ LỢI ÍCH NGÂN HÀNG: NÚT THẮT LỚN NHẤT

Vấn đề gai góc còn lại là *từ phạm vi quyền hạn của Cục Dự trữ Liên bang (Fed)* đối với các đơn vị phát hành *từ stablecoin* chịu sự quản lý cấp bang. Nhiều nghị sĩ muốn Fed có quyền “veto” (phủ quyết) đối với việc chấp thuận hoặc từ chối một tổ chức phát hành dù bên đó đã được cơ quan bang cho phép.

Nếu mô hình này được giữ nguyên, quyết định của Fed trở thành yếu tố then chốt trong việc một nhà phát hành có được quyền truy cập vào hệ thống thanh toán liên bang – chẳng hạn Fedwire hoặc các hạ tầng thanh toán thời gian thực thế hệ mới hay không. Điều này trực tiếp chi phối độ an toàn thanh toán, khả năng kết nối với hệ thống ngân hàng, và từ đó là sức hút của từng loại *từ stablecoin* với khách hàng tổ chức.

Chẳng hạn, Circle – đơn vị phát hành *từ USD Coin(USDC)* – sẽ giảm đáng kể rủi ro thanh toán và rủi ro ngân hàng đối tác nếu được truy cập trực tiếp vào hạ tầng của Fed, nhờ rút ngắn chuỗi trung gian và giảm nhu cầu phụ thuộc vào ngân hàng thương mại. Điều này có thể đẩy nhanh quá trình các tổ chức tài chính truyền thống sử dụng *từ USDC* cho thanh toán và giao dịch chứng khoán số hóa.

Trong khi đó, nội bộ ngành ngân hàng Mỹ lại không thống nhất. Hiệp hội Ngân hàng Mỹ (American Bankers Association) cảnh báo rủi ro “chảy máu” tiền gửi sang *từ stablecoin* đang bị đánh giá thấp. Trước đó, Giám đốc điều hành Bank of America(BAC), Brian Moynihan, từng lên tiếng rằng nếu cho phép trả *từ lãi suất* trực tiếp trên stablecoin, hệ thống ngân hàng có thể chứng kiến dòng chuyển dịch “hàng nghìn tỷ USD” tiền gửi sang các sản phẩm trên chuỗi.

Để giải quyết mâu thuẫn, bản dự thảo hiện tại đang nghiêng về phương án *không cho phép lãi suất dựa trên số dư stablecoin*, mà chỉ cho phép các cơ chế *từ thưởng dựa trên hoạt động hoặc giao dịch* (ví dụ rebate phí, điểm thưởng, ưu đãi phí giao dịch). Đồng thời, dự luật dự kiến áp dụng mức phạt tối đa *từ 500.000 USD mỗi ngày* đối với hành vi vi phạm.

*bình luận* Nếu mô hình “thưởng theo hoạt động” được chấp nhận, thị trường *từ stablecoin* có thể chứng kiến làn sóng sản phẩm “pseudo-yield” (lợi suất gián tiếp) dựa trên hoàn phí, điểm thưởng hoặc token tiện ích, thay vì trả lãi như tài khoản tiết kiệm truyền thống. Điều này phần nào bảo vệ hệ thống ngân hàng, nhưng cũng buộc các dự án crypto phải sáng tạo hơn trong thiết kế sản phẩm.

CUỘC CHẠY ĐUA THỜI GIAN TRƯỚC BẦU CỬ, STABLECOIN HƯỚNG TỚI “HẠ TẦNG ĐÔ LA SỐ”

Bộ Tài chính Mỹ coi *từ Đạo luật minh bạch thị trường tài sản số (Clarity Act)* không chỉ là bước dọn dẹp quy định, mà còn là nền tảng để xây dựng *từ hạ tầng thị trường tài sản số* – đặc biệt là với *từ stablecoin* gắn với đồng USD. Bộ này đã nhiều lần kêu gọi Quốc hội sớm thông qua dự luật, nhằm giảm thiểu các khoảng trống pháp lý và rủi ro hệ thống.

Thượng nghị sĩ Bill Hagerty và Cynthia Lummis là những người tích cực thúc đẩy, đặt mục tiêu tiến hành phiên markup vào cuối tháng 4. Tuy nhiên, nếu lịch này tiếp tục bị trì hoãn, nhiều chuyên gia lập pháp cho rằng khả năng cao tiến trình sẽ bị đẩy sang sau năm 2027 do vướng chu kỳ bầu cử và ưu tiên chính sách mới.

Ở góc độ thị trường, việc *từ luật stablecoin* được thông qua được đánh giá có thể tạo ra thay đổi mang tính cấu trúc đối với dòng chảy giá trị trong các mảng thanh toán số, *từ DeFi* và dòng vốn tổ chức. Một khi khung *từ pháp lý rõ ràng* được xác lập, *từ stablecoin* nhiều khả năng sẽ thoát khỏi vai trò “token giao dịch” thuần túy để trở thành *từ lớp hạ tầng đô la số* phục vụ các ứng dụng từ bán lẻ, thương mại điện tử cho tới tài chính doanh nghiệp và thị trường trái phiếu on-chain.

*bình luận* Nếu *từ stablecoin* được luật hóa như một phần của hạ tầng tài chính chính thống, vị thế đồng USD trong hệ sinh thái tài sản số có thể được củng cố mạnh hơn nữa, đồng thời tạo áp lực lên các quốc gia khác phải đẩy nhanh khuôn khổ pháp lý cho *từ tiền mã hóa ổn định* và *từ tiền tệ kỹ thuật số* của riêng mình.

Tóm lại, *từ Đạo luật minh bạch thị trường tài sản số (Clarity Act)* đang tiến gần “vạch đích” sau khi vượt qua tranh cãi về *từ lợi suất stablecoin* và đạt đồng thuận bước đầu về *từ tiêu chuẩn liên bang* đối với dự trữ, vốn và minh bạch. Dù quyền hạn của Fed và sức ép từ ngành ngân hàng vẫn là biến số khó lường, nếu dự luật được thông qua trước kỳ bầu cử giữa nhiệm kỳ, *từ stablecoin* có cơ hội lớn để trở thành *từ trụ cột của hạ tầng đô la số* và là cầu nối quan trọng giữa hệ thống tài chính truyền thống với thế giới *từ tài sản số*.

Bình luận 0