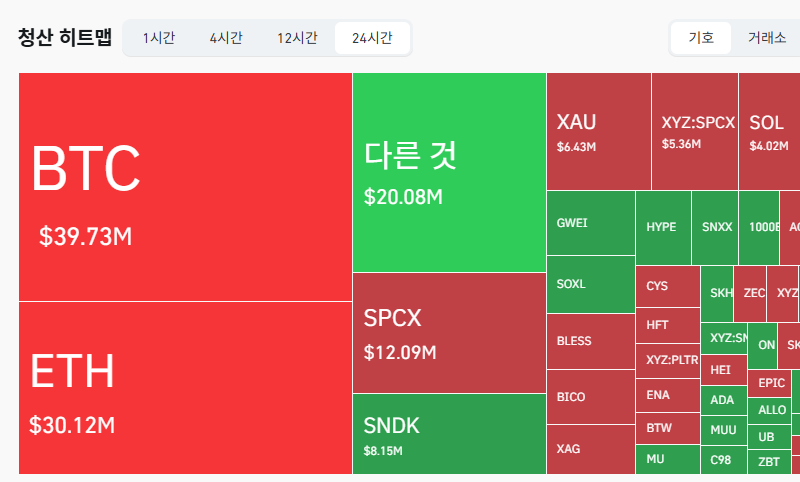

Tin tức

Tin tức  Thông tin Coin

Thông tin Coin  Về chúng tôi

Về chúng tôi

Tương lai ngành tài chính ngân hàng có thể thay đổi mạnh mẽ khi tiền mã hóa ổn định (stablecoin) bắt đầu được phép trả lãi. Đây là cảnh báo vừa được Ronit Ghose – người đứng đầu bộ phận Tài chính Tương lai của Citigroup(C) – đưa ra trong báo cáo mới nhất. Theo ông, nếu nhà phát hành cung cấp lãi suất cho tiền gửi stablecoin, hệ thống ngân hàng truyền thống có thể phải đối mặt với một cuộc “tháo chạy” quy mô lớn tương tự như cơn sốt quỹ thị trường tiền tệ (money market fund) những năm 1980.

Theo Financial Times dẫn lời Ghose ngày 24 (giờ địa phương), việc trả lãi cho stablecoin có thể kích hoạt làn sóng rút tiền mạnh khỏi ngân hàng. Ông so sánh tác động này với giai đoạn bùng nổ quỹ thị trường tiền tệ vào thập niên 1975–1982, khi quy mô tài sản của loại quỹ này tăng từ 4 tỷ USD lên 235 tỷ USD. Trong cùng kỳ, số tiền rút ra khỏi hệ thống ngân hàng Mỹ vượt số tiền gửi mới tới 32 tỷ USD. Theo Ghose, nguyên nhân chủ yếu là do quy định cứng nhắc của ngân hàng về mức lãi suất tiền gửi, trong khi quỹ tiền tệ lại có thể điều chỉnh linh hoạt.

Không ít chuyên gia chia sẻ quan điểm tương tự Ghose. Sean Viergutz – lãnh đạo mảng tư vấn tài chính của PwC – nhấn mạnh rằng dòng vốn chảy sang stablecoin có thể gây ra tổn thất lớn cho hệ thống ngân hàng. Viergutz cho biết: “Nếu các ngân hàng buộc phải tăng lãi suất để giữ chân người gửi, hoặc phải vay từ thị trường tài chính liên ngân hàng, thì chi phí vốn sẽ gia tăng. Điều này cuối cùng sẽ làm tăng chi phí vay mượn cho cả doanh nghiệp lẫn người tiêu dùng.”

Trước viễn cảnh trên, nhiều tổ chức ngân hàng lớn ở Mỹ đã đồng loạt kêu gọi bịt kín “lỗ hổng pháp lý” cho phép trả lãi trên stablecoin. Theo các tài liệu gửi đến quốc hội Mỹ, các hiệp hội như Viện Chính sách Ngân hàng Mỹ (Bank Policy Institute) cho rằng luật “GENIUS” đang tồn tại sự mập mờ: trong khi cấm nhà phát hành chính thức trả lãi, luật lại không đề cập đến các đơn vị liên kết hoặc sàn giao dịch tiền mã hóa – qua đó tạo ra một hình thức "từ" cho phép gián tiếp.

Trong thư kiến nghị mới nhất, các ngân hàng cảnh báo nếu không hành động, hệ thống tài chính truyền thống có thể mất tới 6.600 tỷ USD vốn huy động – tương đương hơn 9.000.000 tỷ đồng theo tỷ giá hiện tại. Họ cho rằng việc “thả lỏng” quy định với stablecoin đang làm méo mó dòng tín dụng và ảnh hưởng trực tiếp đến vai trò cốt lõi của ngân hàng trong trung gian tài chính.

Tuy nhiên, cộng đồng tiền mã hóa lại cho rằng lo ngại từ phía ngân hàng chỉ là "chiêu trò bảo hộ". Hai hiệp hội đại diện cho ngành công nghiệp này đã chính thức gửi thư phản đối các đề xuất kiểm soát chặt hơn stablecoin, cho rằng điều đó sẽ tạo ra những “bức tường pháp lý” có lợi cho ngân hàng, đồng thời kìm hãm đổi mới và quyền lựa chọn của người dùng.

Ở góc độ chính sách, chính phủ Mỹ dường như ngày càng công khai ủng hộ stablecoin gắn với đồng USD. Hồi tháng 3, Bộ trưởng Tài chính Scott Bessent tuyên bố: “Dưới sự lãnh đạo của Tổng thống Trump, Mỹ sẽ tích cực phát triển stablecoin nhằm củng cố vị thế của đồng USD như đồng tiền dự trữ toàn cầu.” Đây là tín hiệu cho thấy Mỹ coi dollar gắn stablecoin là một công cụ chiến lược, không chỉ trong nước mà còn trong cạnh tranh toàn cầu.

“Bình luận”: Cuộc tranh luận xung quanh việc “trả lãi cho stablecoin” không còn chỉ là chuyện kỹ thuật chính sách, mà đã trở thành một cuộc đọ sức về vị thế trong hệ sinh thái tài chính tương lai. Khi nhu cầu số hóa tài sản ngày càng tăng, việc tái định nghĩa vai trò của ngân hàng, stablecoin và các công cụ tài chính thay thế đang mở ra chương mới cho toàn ngành.

Trong bối cảnh chuyển dịch sang tài chính số, **stablecoin** không chỉ là một "phương tiện chuyển giá trị" mà còn có thể đe dọa trực tiếp cấu trúc truyền thống nếu được phép trả lãi. Do đó, cuộc tranh cãi về "từ" việc trả lãi dành cho stablecoin chắc chắn sẽ còn kéo dài và gay gắt hơn trong thời gian tới.

Bình luận 0