Tin tức

Tin tức  Thông tin Coin

Thông tin Coin  Về chúng tôi

Về chúng tôi

Châu Á đối mặt với nguy cơ trở thành "điểm mù rửa tiền" trong thị trường tiền mã hóa

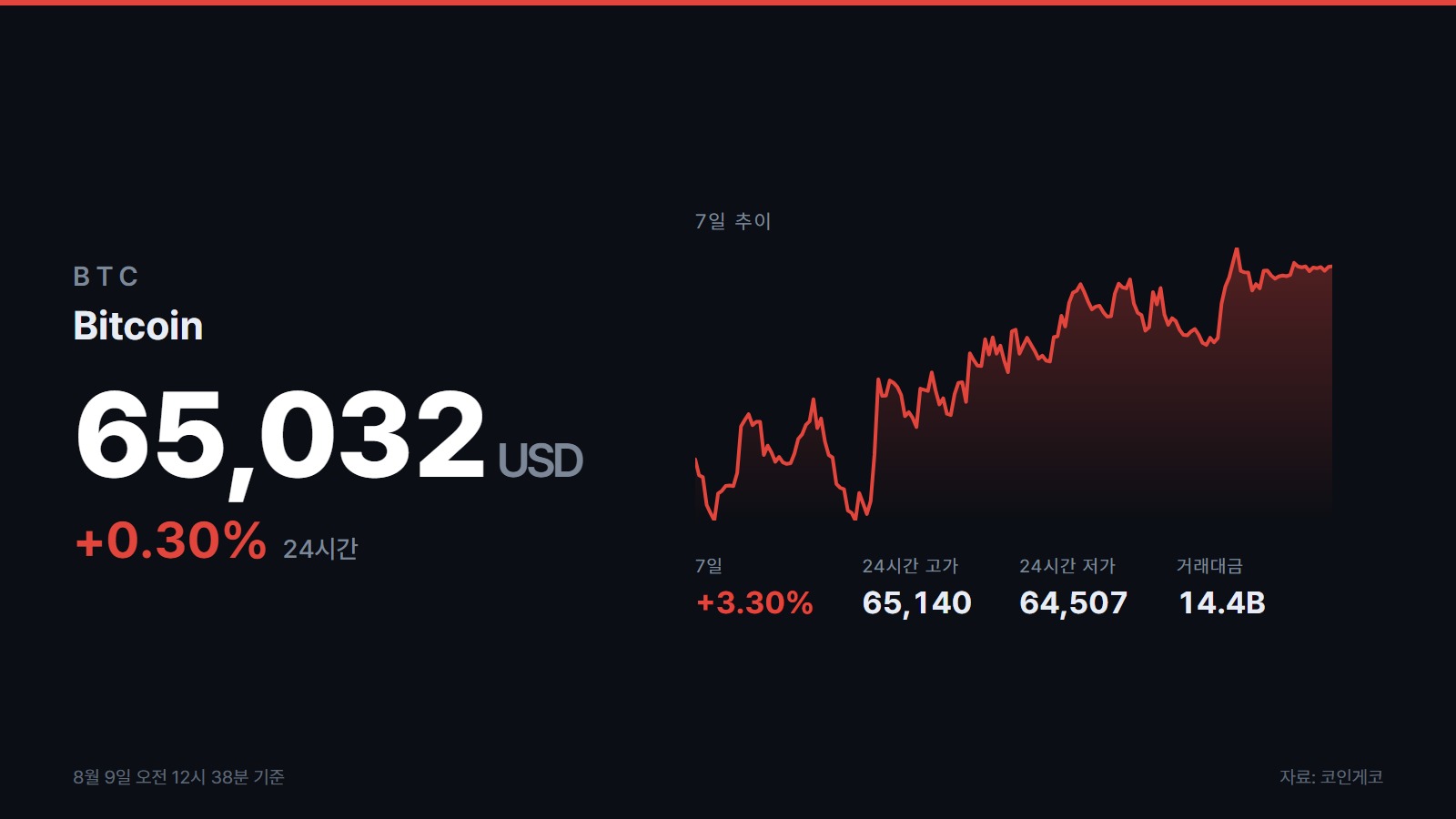

Thị trường tiền mã hóa tại khu vực châu Á đang chứng kiến làn sóng gia tăng các hoạt động bất hợp pháp, khiến nhiều chuyên gia lo ngại khu vực này sẽ trở thành "điểm mù rửa tiền" toàn cầu. Theo dữ liệu mới nhất từ Chainalysis, chỉ trong nửa đầu năm 2025, tổng thiệt hại do tội phạm tiền mã hóa tại Đông Á đã vượt quá 15 tỷ USD (khoảng 2,85 nghìn tỷ KRW), vượt xa tổng số thiệt hại cả năm 2024.

Từ những vụ tấn công lỗ hổng sàn Bybit đến các vụ lừa đảo kiểu “giết lợn” (pig butchering) lan rộng tại Đông Nam Á, các hình thức lừa đảo được thiết kế theo đặc thù khu vực đang ngày càng tinh vi, khiến công tác giám sát trở nên thách thức hơn bao giờ hết.

Theo Chainalysis công bố ngày 24, các công cụ phòng chống rửa tiền (AML) hiện tại vẫn chủ yếu được phát triển dựa trên tiêu chuẩn phương Tây, không phù hợp với hệ sinh thái tài chính ngầm tại châu Á. Điều này khiến các giao dịch rửa tiền thông qua các hình thức như “OTC trái phép tại Thái Lan”, “chuyển tiền qua ví di động tại Philippines” hay “giao dịch ngang hàng (P2P) tại Hồng Kông và Indonesia” khó bị phát hiện bởi các công cụ giám sát truyền thống.

Từ “rửa tiền” ngày càng trở thành mối đe dọa lớn đối với sự phát triển bền vững của thị trường tiền mã hóa tại châu Á. Vì vậy, giới chuyên gia cảnh báo rằng việc xây dựng hệ thống kiểm soát mang tính địa phương hóa và hợp tác thực địa với các cơ quan luật pháp là điều cấp thiết. Các mạng lưới rửa tiền hiện đại như “giao dịch vòng” thông qua doanh nghiệp ma tại Singapore, hay kỹ thuật "layering" bằng ví điện tử tại Indonesia, đòi hỏi phải có hệ thống giám sát có khả năng dò tìm hành vi đáng ngờ theo thời gian thực - điều mà các công cụ theo kiểu truyền thống khó đáp ứng.

Một số quốc gia Đông Nam Á đang tiên phong ứng dụng công nghệ để ngăn chặn rửa tiền hiệu quả hơn. Chẳng hạn, Thái Lan và Malaysia đã triển khai thành công hệ thống dashboard giám sát theo thời gian thực cùng các phần mềm phân tích an ninh, giúp đóng băng tài sản chỉ trong vài giờ sau khi nhận được báo cáo gian lận - thay vì mất hàng tuần hoặc hàng tháng như trước kia. Bình luận, đây được xem như bước tiến quan trọng trong việc phục hồi niềm tin cho cộng đồng đầu tư vào thị trường tiền mã hóa tại khu vực.

Tuy nhiên, **hạ tầng công nghệ** thôi là chưa đủ. Nhiều cơ quan quản lý tại châu Á vẫn còn thiếu kiến thức chuyên môn về blockchain, trong khi các công ty phân tích tư nhân lại không có quyền thực thi pháp lý. Vì vậy, mô hình đối tác công - tư (Public-Private Partnership, viết tắt là PPP) trở nên cần thiết hơn bao giờ hết. Mô hình này đóng vai trò tích hợp dữ liệu, xây dựng hệ thống cảnh báo thời gian thực, và thúc đẩy đào tạo liên ngành giữa khu vực công và khu vực tư.

Không thể phủ nhận, tốc độ phát triển của thị trường cũng đang gây thêm áp lực, đặc biệt tại các quốc gia như Việt Nam, Thái Lan hay Ấn Độ – nơi nhiều nhà đầu tư cá nhân mới tham gia thị trường khiến khối lượng giao dịch tăng vọt. Tuy nhiên, thiếu vắng cơ chế bảo vệ nhà đầu tư sẽ biến sự bùng nổ này thành bong bóng dễ vỡ. Bình luận, các cơ quan quản lý và doanh nghiệp cần cùng nhau định hình quy tắc bảo vệ người tiêu dùng, xây dựng nền tảng minh bạch để thu hút các nhà đầu tư tổ chức trong dài hạn.

Một số ý kiến lo ngại rằng việc áp dụng quy định địa phương có thể xung đột với tiêu chuẩn quốc tế hoặc ảnh hưởng đến quyền riêng tư cá nhân. Tuy nhiên, các giải pháp trung lập như “lưu trữ dữ liệu ngắn hạn”, “hệ thống truy soát kiểm toán có cấp phép” và “công khai báo cáo thực thi pháp luật” có thể giúp cân bằng giữa tính riêng tư và tính minh bạch. Điểm mấu chốt là cần có “sự điều chỉnh hợp lý dựa trên thực tiễn địa phương”.

Trong bối cảnh đó, chỉ các công ty có “năng lực phân tích chuyên nghiệp sát với địa bàn thực tế” mới có thể tồn tại và phát triển tại khu vực châu Á - Thái Bình Dương (APAC). Các nhà đầu tư tổ chức hiện nay đặc biệt quan tâm đến uy tín của môi trường blockchain, và những nhà cung cấp không hiểu quy định địa phương có nguy cơ bị loại khỏi các sàn giao dịch, đánh mất lòng tin của khách hàng và thậm chí không thể tiếp cận thị trường.

Bình luận, đây là thời điểm cần gắn kết mạnh mẽ trong toàn ngành: từ các hiệp hội công nghiệp, công ty phân tích cho đến cơ quan quản lý. Mục tiêu là phát triển một khung tiêu chuẩn kiểm soát tuân thủ (compliance) phù hợp với khu vực APAC, đồng thời xây dựng thư viện rủi ro theo từng quốc gia để giám sát luồng tiền trong tài chính ngầm. Các giải pháp dài hạn như “báo cáo tác động hàng quý” sẽ đóng vai trò quan trọng trong đánh giá thường xuyên hiệu quả ngăn chặn “rửa tiền”.

Nếu không thể nhanh chóng thiết lập các cấu trúc như “hệ thống AML địa phương hóa”, “liên kết toàn cầu với khu vực”, cùng “cơ chế thực thi minh bạch”, châu Á có nguy cơ trở thành “miền đất không luật lệ” của tiền mã hóa. Tuy nhiên, nếu tận dụng được lợi thế địa phương, kết hợp với các chuẩn mực quốc tế, khu vực này hoàn toàn có thể trở thành trung tâm tiền mã hóa kiểu mẫu, nơi “quy chuẩn và đổi mới cùng tồn tại”. Khi đó, sức mạnh đến từ các “mạng lưới kết nối địa phương” – hiểu đúng, giám sát kỹ và kiểm soát hiệu quả – sẽ là yếu tố quyết định.

Từ khóa: “rửa tiền”, “tiền mã hóa”, “châu Á”

Bình luận 0