Tin tức

Tin tức  Thông tin Coin

Thông tin Coin  Về chúng tôi

Về chúng tôi

Mỹ chính thức công nhận tiền mã hóa trong xét duyệt thế chấp nhà: Một bước ngoặt lịch sử

Sự kiện Cơ quan Tài chính Nhà ở Liên bang Mỹ (FHFA) quyết định đưa tiền mã hóa vào tiêu chuẩn xét duyệt thế chấp nhà đang tạo ra một bước chuyển mình sâu rộng trong cách Mỹ định nghĩa “tài sản” và “sự giàu có”. Theo Bloomberg đưa tin ngày 24 (giờ địa phương), động thái của FHFA không chỉ đơn thuần là một cải cách hành chính, mà còn cho thấy sự chuyển biến mang tính bước ngoặt: từ nay, các “tài sản kỹ thuật số” đã chính thức được công nhận như một phần của hệ thống tài chính truyền thống.

Trước đây, để mua nhà tại Mỹ, người dân bắt buộc phải chứng minh thu nhập bằng các chứng từ như bảng lương (W-2), báo cáo thuế, và điểm tín dụng. Tuy nhiên, trong kỷ nguyên blockchain, các yếu tố mới như ví tiền mã hóa, dữ liệu on-chain minh bạch và tài sản kỹ thuật số đang nổi lên như những cơ sở đáng tin cậy cho quá trình thẩm định tín dụng. Theo số liệu từ nền tảng bất động sản Redfin công bố gần đây, trong năm 2024, có tới 12% người mua nhà lần đầu tại Mỹ sử dụng tiền mã hóa như một phần tiền đặt cọc – tăng gấp đôi so với con số 5% vào năm 2019.

“Bình luận”: Sự gia tăng này không đơn thuần là một “xu hướng”, mà là dấu hiệu rõ nét cho thấy thời đại tài chính kỹ thuật số đang dần chiếm lĩnh đời sống thực tế như thị trường bất động sản – vốn được xem là một trong những lĩnh vực bảo thủ nhất.

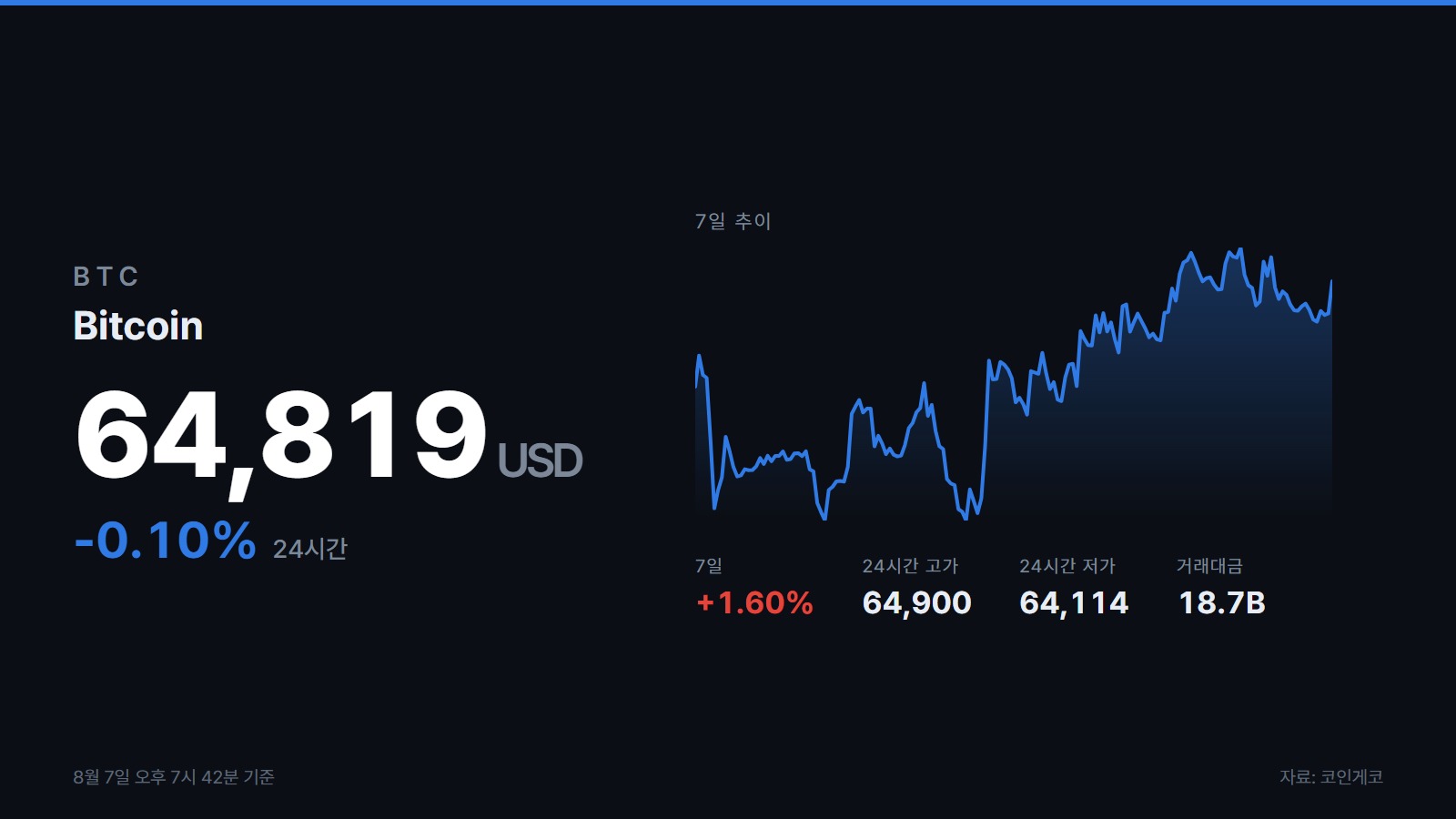

Sự minh bạch và phi tập trung của blockchain có thể giúp giải quyết những yếu kém trong hệ thống tài chính cũ – nơi từng dẫn đến khủng hoảng tài chính năm 2008 do vay nợ quá mức, các sản phẩm phái sinh phức tạp và quá trình xét duyệt tín dụng đầy rủi ro. Dù vẫn tồn tại nghi ngại rằng các tài sản có biến động cao như Bitcoin(BTC) không phù hợp để xét duyệt thế chấp, nhưng lập luận này đang dần mất sức thuyết phục trong bối cảnh công nghệ sổ cái phân tán mang lại mức độ minh bạch chưa từng có.

Theo giới phân tích, quyết sách của FHFA sẽ mở rộng cơ hội sở hữu nhà cho cộng đồng nhà đầu tư kỹ thuật số – đặc biệt là thế hệ trẻ vốn tạo dựng tài sản từ thị trường tiền mã hóa, thay vì công việc truyền thống. Đồng thời, đây cũng là áp lực buộc các cơ quan quản lý phải nâng cấp khuôn khổ pháp lý để bắt kịp nhịp thay đổi của nền kinh tế kỹ thuật số.

“Bình luận”: Khi khái niệm “tài sản” không còn giới hạn ở những thứ hữu hình như nhà đất hay vàng, thì chính sách công cũng cần linh hoạt để phản ánh thế giới mới – nơi tài sản số như Ethereum(ETH), Solana(SOL) hay Ripple(XRP) cũng có thể là căn cứ đánh giá tín dụng hợp lệ.

Trong trung hạn, quyết định của FHFA sẽ giúp những người nắm giữ tiền mã hóa dễ dàng tiếp cận thị trường bất động sản hơn. Nhưng về lâu dài, đây là dấu hiệu cho thấy xã hội Mỹ đang bước vào giai đoạn định nghĩa lại các giá trị cốt lõi như “giàu có” và “ổn định”. Khi vị trí địa lý không còn là ưu thế tuyệt đối, thì “vị trí” giờ đây có thể là độ tin cậy on-chain, sự minh bạch tài chính số, hay quyền sở hữu xác nhận bằng hợp đồng thông minh.

Kết luận: Việc FHFA chấp nhận tiền mã hóa trong xét duyệt thế chấp nhà là minh chứng rõ ràng rằng tài sản kỹ thuật số đang dịch chuyển từ rìa vào trung tâm của nền kinh tế. Trong tương lai, **tiền mã hóa** không chỉ là phương tiện đầu tư, mà còn trở thành “chìa khóa” mở rộng quyền tiếp cận thị trường nhà ở – biểu tượng tối cao của sự ổn định trong tư duy phương Tây. Khi đó, cuộc cách mạng không chỉ là về công nghệ, mà còn là sự tái định nghĩa toàn diện lại thế nào là “sở hữu”, “giá trị” và “tài sản”.

Bình luận 0